所有語言

分享

國產SaaS苦等IPO!13家企業扎堆遞表,一年仍未等來一紙批文

巴比特_AI领航员206天前

文章來源:智東西

圖片來源:由無界AI生成

排隊一年,歸來仍是審理中。

作者 | 香草

編輯 | 李水青

國產SaaS龍頭,正在苦等IPO。

據智東西不完全統計,目前國內至少有13家SaaS企業處於排隊等待IPO的進程中,覆蓋電商、零售等垂直領域,也有AI+、財稅等通用領域。

▲排隊等待IPO的中國SaaS企業名單(智東西不完全統計)

這些企業曾在去年6月迎來一波遞表小高峰,但由於港交所的交易規則,公司如果沒能在6個月內完成聆訊或者上市,招股書都會自動失效。

為了推動進度,一些企業會選擇在招股書失效后再次提交進行數據等方面的更新。在這13家企業中,有12家選擇在去年年底至今年年初更新招股書,积極爭取IPO。

如果說一年前,企業扎堆IPO显示出國內SaaS行業可能破冰回暖,那麼一年後,看不到盡頭的等待期、遲遲沖不上去的交易所,似乎更加印證了二級市場對國內SaaS企業存在疑慮。

這些排隊IPO的企業為什麼集中選擇港交所?是什麼原因導致它們難以獲得上市批准?其扎堆遞表到底是因為業績喜人,還是因為錢燒完了?國產SaaS行業究竟是春天將至,還是步入寒冬?

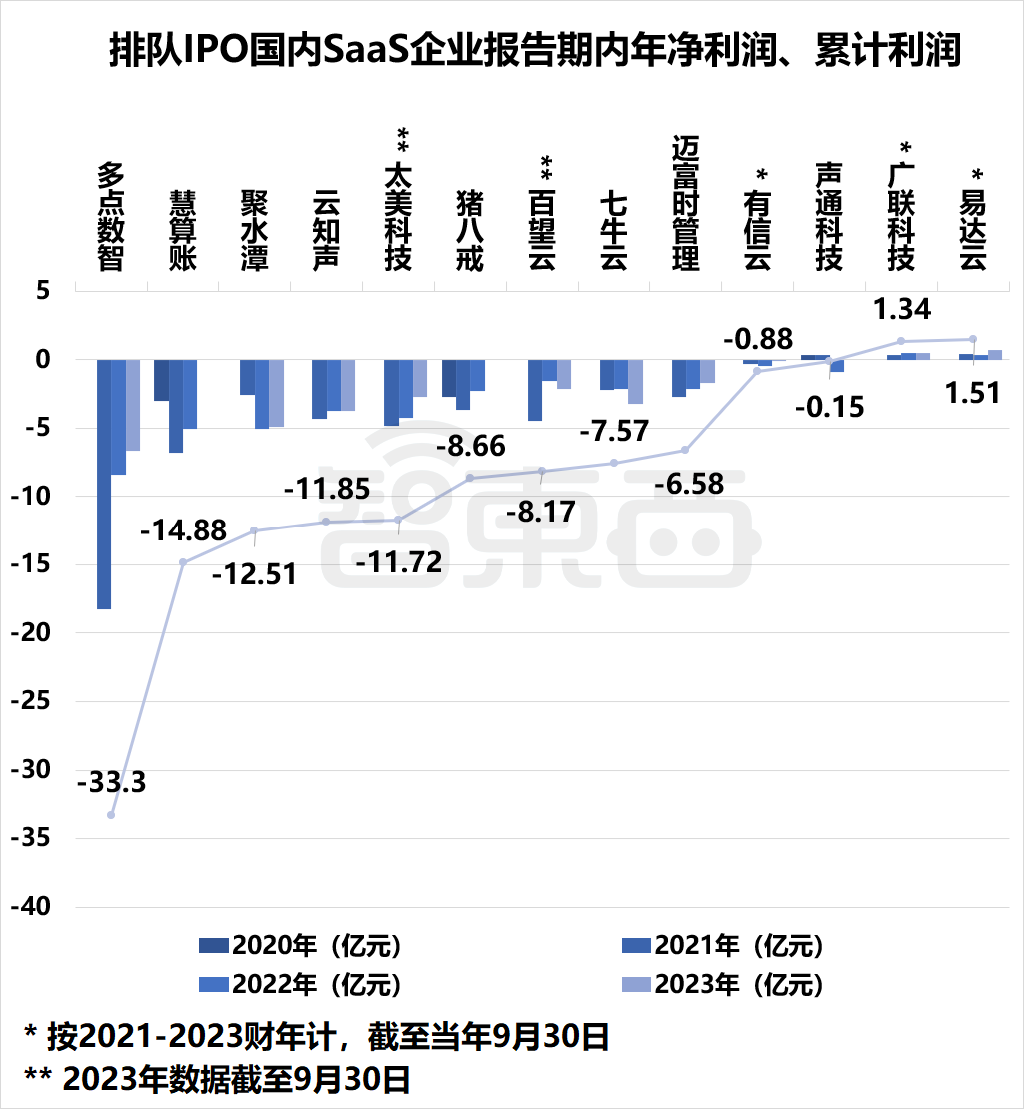

整體來看,這13家企業大多面臨持續虧損的問題,其中在報告期內累計虧損最多的多點數智達33.3億元。具體到公司,不同領域的企業又面臨着不同的困境,如零售SaaS對客戶依賴性過高、財稅SaaS本職業務增長緩慢等。

有的企業在SaaS公司的重要衡量指標如復購率、客戶留存率上表現不佳,如電商SaaS豬八戒大部分業務復購率徘徊在50%左右;還有的企業所在市場較為碎片化,因此市場佔有率難以提升,如財稅SaaS慧算賬雖然憑藉總收入成為“中國最大的中小微企業財稅解決方案提供商”,但2022年其市場份額僅為0.5%。

作為對比,以全球SaaS業標杆Salesforce為例,其客戶留存率常年保持在90%以上,2023財年在主要業務CRM的市場佔有率為23.8%。

01.

港交所成第一選擇,半數獲備案,僅2家企業盈利

為什麼大多數中國SaaS企業選擇在港交所衝刺上市?智東西與投資行業內人士交流得知,企業選擇交易所大多出於利益最大化的考慮,如通過的難度高低、能不能募到錢、估值水平有多高等等。

根據畢馬威報告,2022年港交所募資總額為128億美元,僅次於上交所、深交所排名全球IPO市場第3位。

從各市場的特點來看,包括上交所、深交所等板塊在內的A股監管嚴格、中小企業上市門檻高、對外資投資有一定的限制;美股雖然比較看好SaaS企業,但其存在語言、監管及法律差異,競爭激烈,且中國中小企業在美國認知度並不高。

相比之下,港股雖然市場規模偏小、估值偏低、發行成本偏高,但其與中國內地市場聯繫緊密,擁有大量國際投資者,投資者更加活躍、流動性也更強,能夠為上市企業提供更多的融資機會和資金,且監管方面相對靈活、上市流程透明,成為國內SaaS企業IPO的優先選擇。

此外,2023年2月證監會發布《境內企業境外發行證券和上市管理試行辦法》,放寬直接境外發行上市在特定情形下的發行對象、境外募集資金和派發股利幣種等限制,進一步降低了監管門檻,目前正在衝刺IPO的13家SaaS企業中,共有廣聯科技、邁富時、百望雲、易達雲、有信雲、聲通科技6家通過備案。

然而,在IPO的路上,通過備案僅僅是前行的一張小小“合規許可證”,並不能證明其IPO進程有新的突破,也不會加快後續流程的速度。

不過往好處想,當大家都卡在路上停滯不前的時候,哪怕只是一丁點积極的信號,也聊勝於無。

是什麼原因導致它們集體卡在半路上?我們首先能看到的是大幅虧損。

根據招股書信息,有11家公司在報告期內處於虧損或由盈轉虧狀態。多點數智在報告期三年內累計虧損最多,達33.3億元,頗有種“流血上市”的悲壯感。

▲國內SaaS企業IPO報告期內年凈虧損、累計虧損

具體到不同的公司和行業,難以上市的原因又各不相同。通過分析通用型SaaS、垂直型SaaS中各自的代表性案例,我們可以了解它們各自面臨什麼樣的挑戰和機會,試圖探討IPO“卡進度”的問題到底出在哪裡。

02.

財稅業務停滯,中小微企業市場碎片化,轉型“助貸”營銷?

在通用領域,財稅是一個必不可少的環節,國內代表性的財稅SaaS企業包括稅友、暢捷通等。兩家財稅SaaS公司百望雲、慧算賬前後腳遞交招股書,目前仍在等待IPO。

1、百望雲:財稅業務停滯不前,超三成收入來自数字營銷

百望雲成立於2015年,是一家北京的綜合企業数字化解決方案提供商。此前,百望雲曾於2021年1月7日與中信建投證券就籌備A股上市訂立輔導協議,但鑒於整體A股審批流程,後於2021年9月暫停上市輔導。直到2023年6月,百望雲重啟IPO,由A股轉向港股。

1月2日,百望雲IPO獲證監會備案批複。一個月後,百望雲更新招股書。

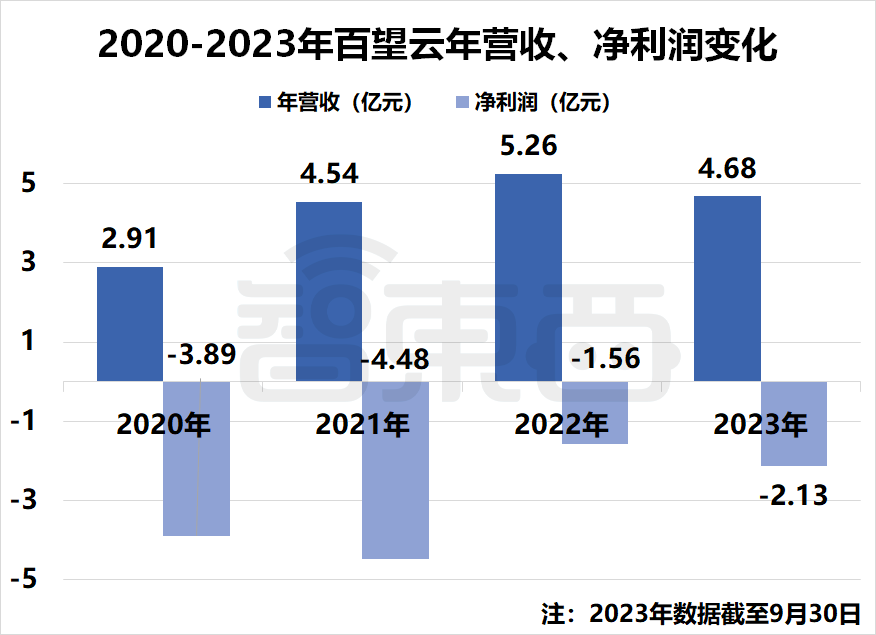

從最新的招股書來看,百望雲的經營狀況並不樂觀,2020-2022年收益分別為2.91億、4.54億和5.26億元,2021年、2022年同比增長率分別為56.0%、15.9%,增長大幅減速;同期,百望雲在2020-2022年凈虧損分別為3.89億、4.48億、1.56億元。

2023年截至9月30日,雖然百望雲營收達到4.68億元,大幅超越去年同期營收,但凈虧損已達到2.13億元,超過去年全年虧損。

▲2020-2023年百望雲年營收、凈利潤變化

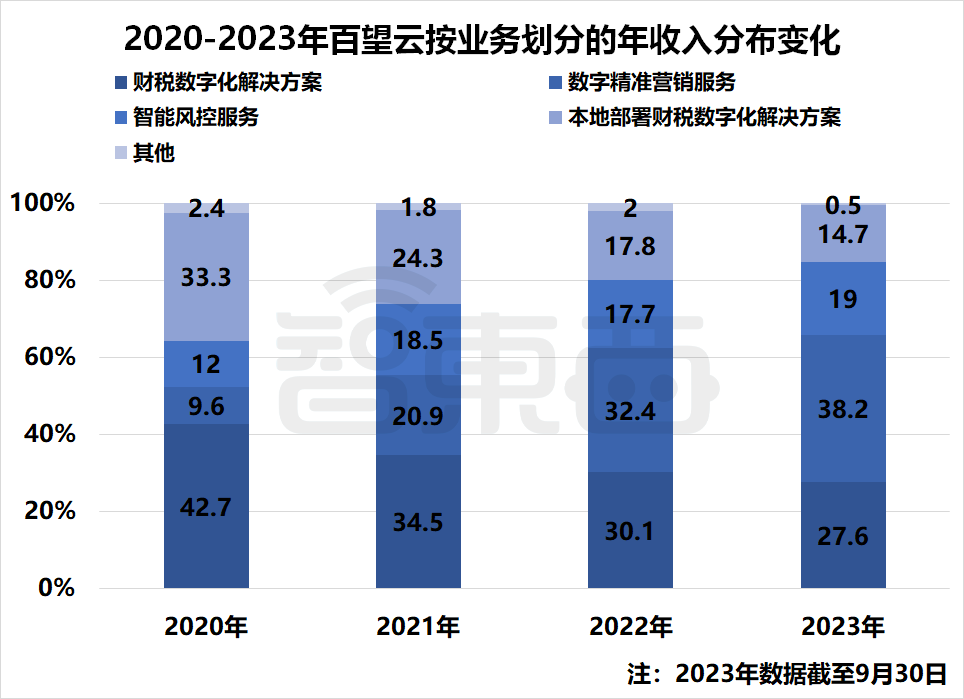

從業務模式來看,百望雲的收入分為三個部分:財稅数字化解決方案、數據驅動的智能解決方案、本地部署財稅数字化解決方案。其中,數據驅動的智能解決方案又分為数字精準營銷服務、智能風控服務兩個部分。

從2020年至2022年,数字精準營銷服務是其收入增長最迅速的業務,2021年、2022年分別同比增長236.7%、79.9%,2023年該業務仍在擴張。而曾經佔據四成收入的財稅数字化解決方案則停滯不前,收入佔比也在三年內下降了15.1%。

▲2020-2023年百望雲按業務劃分的年收入分佈變化

招股書显示,百望雲的数字精準營銷服務主要是在平台上展示金融服務提供商的產品,以促進其金融產品的銷售,而促成的產品主要是小微企業融資相關貸款,即“助貸”類業務。

2、慧算賬:中小微企業財稅市場碎片化,市場佔有率僅0.5%

慧算賬於2015年在北京成立,主要業務是為中小微企業提供財稅解決方案。2023年6月,慧算賬向港交所遞表。

招股書显示,在2020-2022年,慧算賬的收入分別為2.75億、3.47億和5.16億元,年內虧損分別為2.99億、6.83億和5.06億元,累計近15億元。經調整凈虧損分別為1.40億、3.94億和3.01億元。

▲2020-2022年慧算賬年營收、凈利潤變化

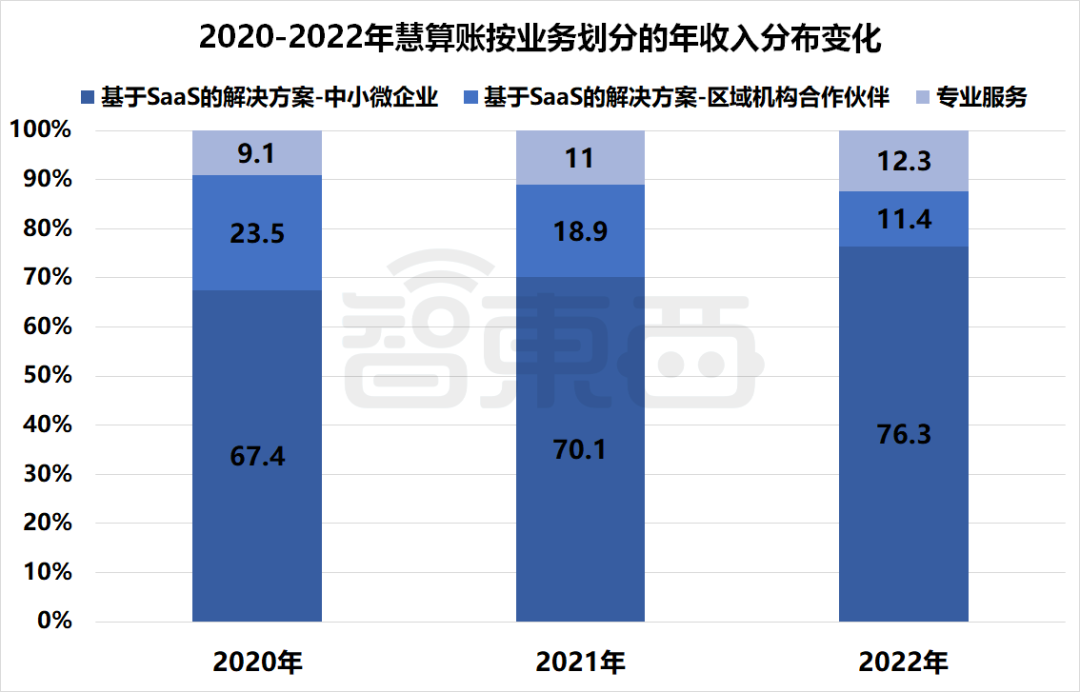

從收入組成來看,慧算賬的業務模式較為單一,分為基於SaaS的解決方案、專業服務兩大類。其中,幾乎九成收入都來源於SaaS解決方案,但比例有逐年下降的趨勢。

專業服務包括諮詢、撮合引流等。其中,撮合引流是慧算賬於2022年推出的,向中小微企業推薦在線服務提供商的業務,按月向後者結算服務費。

從前五大客戶的資料可以看到,2022年慧算賬的第一、第三大客戶均為撮合引流服務客戶,其分別提供企業管理諮詢及信息諮詢服務、金融信息技術相關外包服務,後者即“助貸”類業務。

▲2020-2022年慧算賬按業務劃分的年收入分佈變化

客戶方面,2022年,慧算賬旗下的核心財稅SaaS系統服務的中小微企業數量達到71.1萬家。2020年、2021年和2022年各年度來自五大客戶的收入分別佔總收入的3.1%、2.6%和4.1%。

這在一定程度上體現了中小微企業財稅市場的碎片化特徵,供應商無法依賴任何一個單一客戶。2022年,慧算賬的客戶留存率為84.9%,與全球SaaS標杆Salesforce的92.8%相比,仍有一定差距。

同時,儘管根據弗若斯特沙利文數據,慧算賬憑藉2020-2022年的總收入成為中國最大的中小微企業財稅解決方案提供商,但按2022年整個市場規模1112億元來計算,其市場份額僅為0.5%。

整體來看,兩家公司的年收入雖然都呈現增長趨勢,但虧損額度較大,報告期內累計虧損近10億、15億元,這反映了公司在盈利能力上面臨挑戰。

在業務模式方面,百望雲較為多元化,包括財稅数字化解決方案、數據驅動的智能解決方案等。然而,数字營銷服務的快速增長可能表明公司在尋求新的收入來源,或表明傳統財稅業務增長乏力。慧算賬的業務模式則相對單一,雖然撮合引流等專業服務在2022年有所增長,但其依賴與第三方服務提供商的合作,存在一定的不確定性。

這兩家財稅SaaS企業的經營狀況在一定程度上反映了整個財稅SaaS行業的現狀和趨勢,如盈利能力不足、市場競爭激烈,企業需要在保持收入增長的同時,尋找提高盈利能力和市場份額的有效途徑,優化業務模式,以適應不斷變化的市場環境和客戶需求。

03.

豬八戒向左、聚水潭向右,

復購率與服務成本只能二選一?

根據艾瑞諮詢發布的《2023中國SaaS廠商生態發展白皮書》 ,2022年國內行業垂直型SaaS融資熱度以零售電商為代表,佔比約20%。國內較為知名的電商SaaS包括微盟、有贊等。

豬八戒、聚水潭分別在2023年4月、6月衝刺港交所,在招股書失效后,又於2023年12月、今年3月再次遞表。

1、豬八戒:復購率長期不及格,四大業務收益全面下降

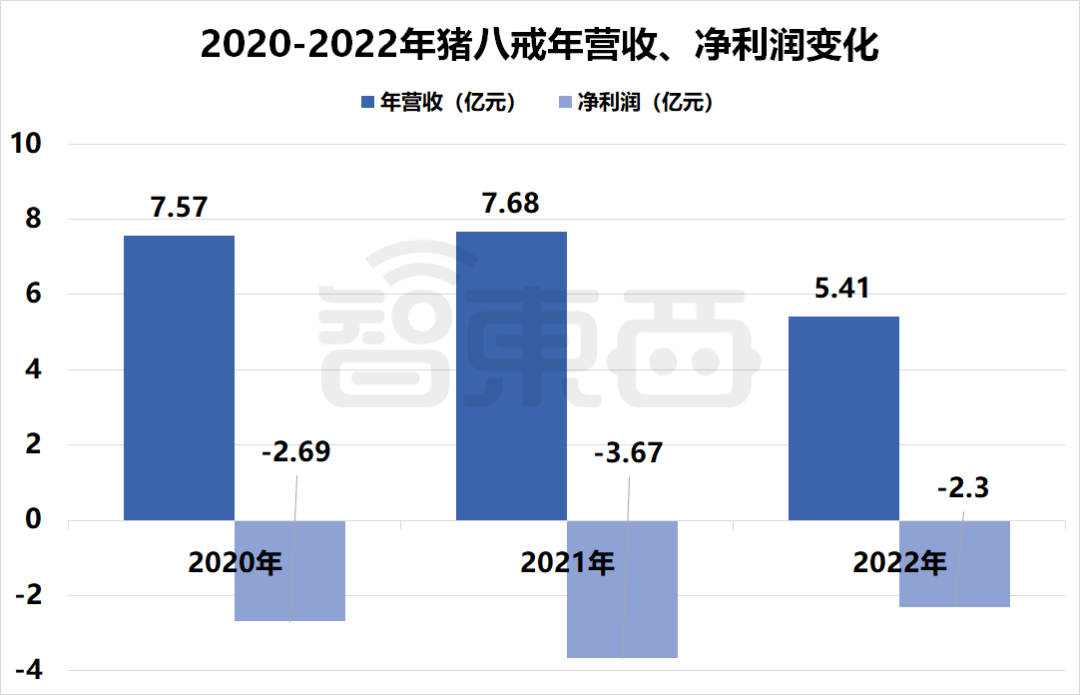

豬八戒成立於2006年,是重慶的一家定製化企業服務電商平台。2023年12月17日,豬八戒第三次向港交所遞交招股書。

招股書显示,2020-2022年以及2023年6月30日止,豬八戒收益分別為7.57億元、7.68億元、5.41億元、2.52億元。2022年收益同比下降29.5%,2023年上半年收益同比下降12.2%。

同期,公司凈虧損分別為2.69億元、3.67億元、2.3億元、0.78億元,2023年上半年凈虧損同比下降44.7%。

▲2020-2022年豬八戒年營收、凈利潤變化

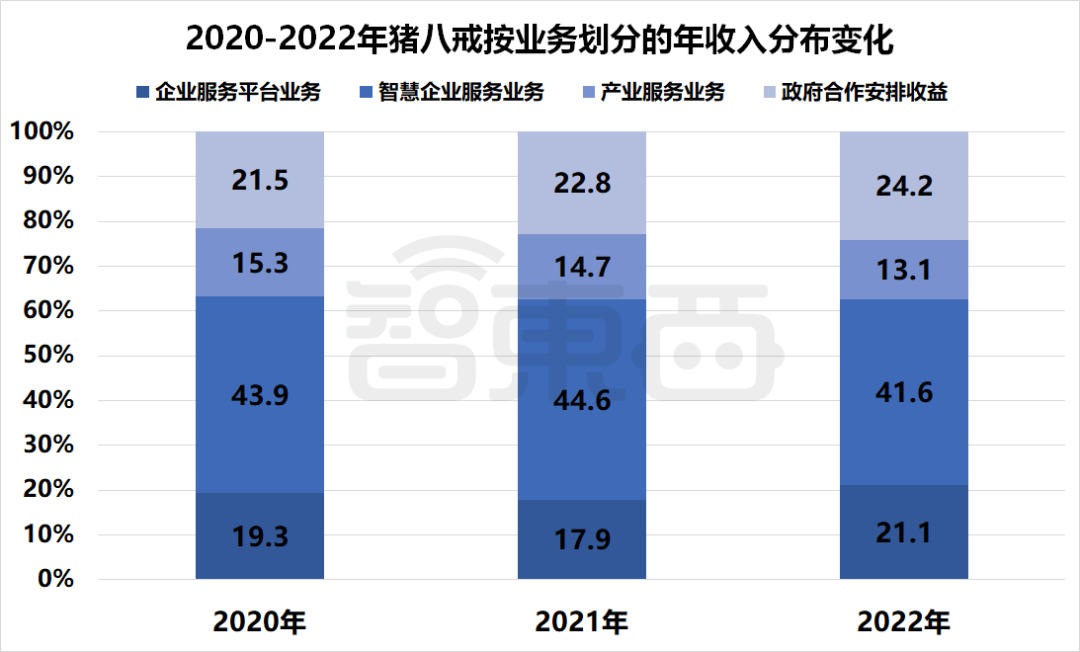

從業務模式來看,豬八戒主要有企業服務平台、智慧企業服務、產業服務、政府區域企業服務生態促進合作四塊業務。

其中,智慧企業服務業務收入佔四成以上,企業平台服務業務也在2022年佔比超過兩成。招股書稱,公司將繼續側重智慧企業服務業務及企業服務平台業務。

▲2020-2022年豬八戒按業務劃分的年收入分佈變化

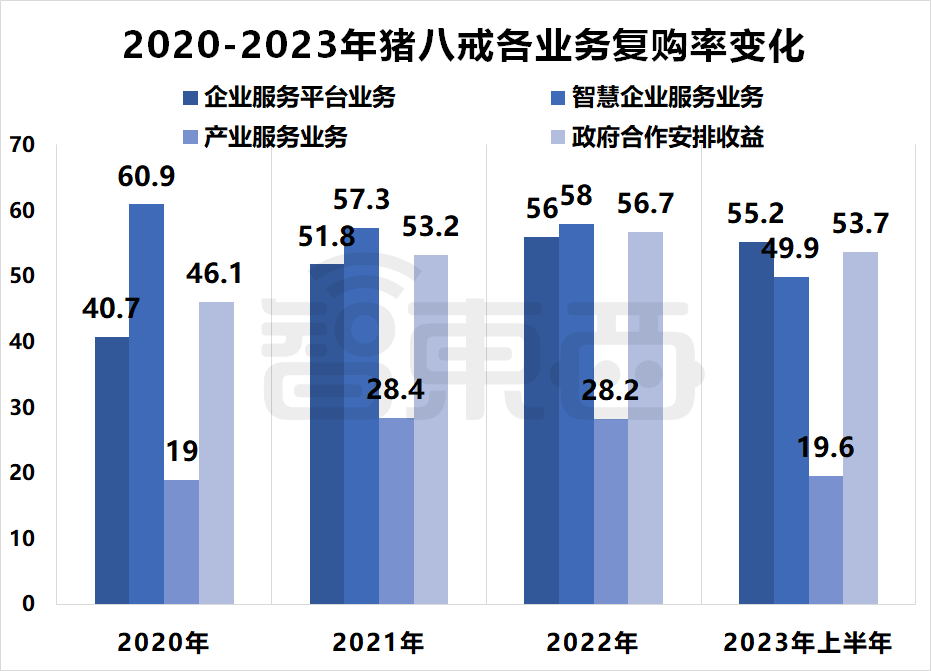

復購率是評價一家SaaS企業客戶粘性的核心指標,而根據招股書的數據,豬八戒的各業務線復購率均表現不佳,其中產業服務業務復購率最低,2020-2022年分別為19%、28.4%、28.2%,在2023年上半年又下跌回19.6%。

▲2020-2023年上半年豬八戒各業務復購率變化

豬八戒各業務復購率長期不達標,除了其客戶本身大多為中小微企業,對價格敏感、粘性不強等原因外,也在一定程度上反映出客戶對業務的滿意度不高。

在黑貓投訴上,對於豬八戒網的累計投訴量為571條,其中很多投訴提到霸王條款、亂收費、拒絕退款等問題。

為奔赴資本市場,豬八戒已經籌劃了超過10年時間。招股書中提到,除了三次遞表港交所外,豬八戒還曾於2011年尋求在納斯達克上市,後於2015年放棄;2019年,豬八戒又將目光轉向A股,但由於上市時間表不確定、申請時間較長,最終並未正式申請。

豬八戒招股書稱選擇港交所的原因是時間表較為合理可預見,且能夠接觸到外國資本和海外投資者。但復購率低、年營收不增反降显示出豬八戒業績不穩定,客戶滿意度和盈利能力面臨挑戰。

2、聚水潭:客戶留存率高,但收入難以覆蓋服務成本

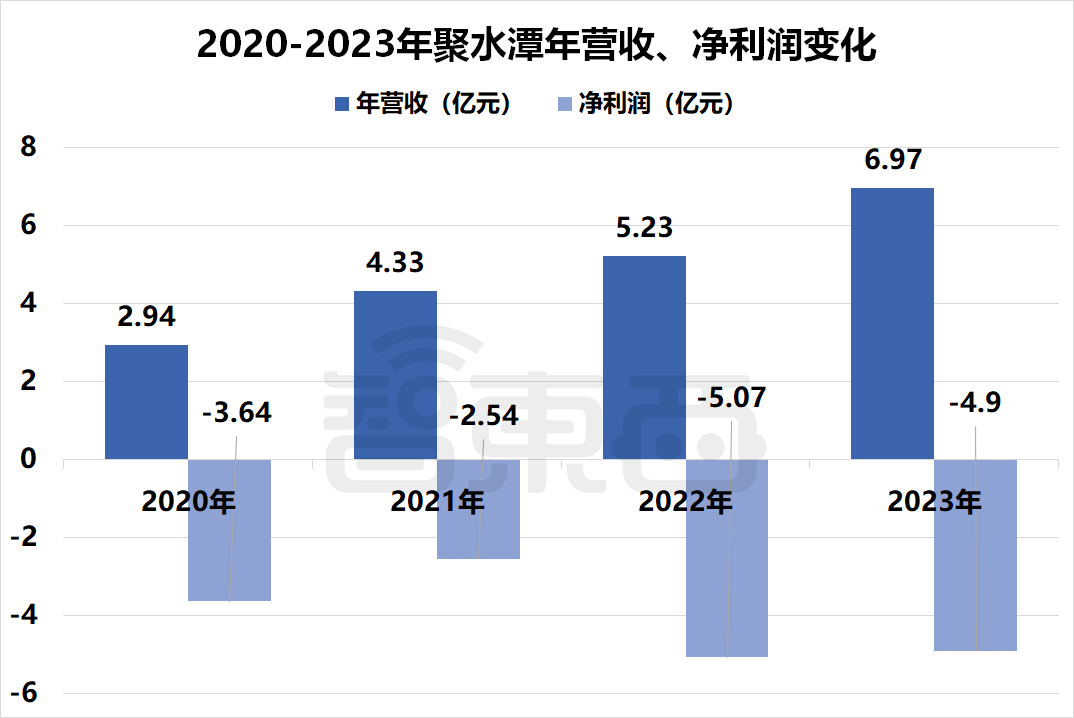

聚水潭成立於2014年,是上海的一家電商SaaS ERP提供商。

2020-2023年,聚水潭年度收入分別為2.94億、4.33億、5.23億、6.97億元,同期凈虧損分別為3.64億、2.54億、5.07億、4.9億元,雖然營收逐年上漲,但虧損並沒有縮減之勢。

▲2020-2023年聚水潭年營收、凈利潤變化

業務方面,聚水潭的SaaS業務收入超九成,並且有逐年上升的趨勢。

▲2020-2023年聚水潭按業務劃分的年收入分佈變化

2021-2023年,聚水潭服務SaaS客戶總數分別為3.31萬、4.57萬以及6.22萬名,凈客戶收入留存率分別為122%、105%、114%。

凈收入留存率反映了一家SaaS企業客戶參与度和滿意度的高低,能體現其未來的增長潛力。根據企業金融基礎設施平台Stripe資料,雖然凈收入留存率的基準因行業和業務階段而有所不同,但高於100%的留存率通常表明一家公司的客戶留存率和收入增長處於健康狀態。聚水潭招股書中稱,這表明公司期內從復購客戶產生的收入有所增加。

▲2021-2023年聚水潭SaaS客戶總數與凈客戶收入留存率

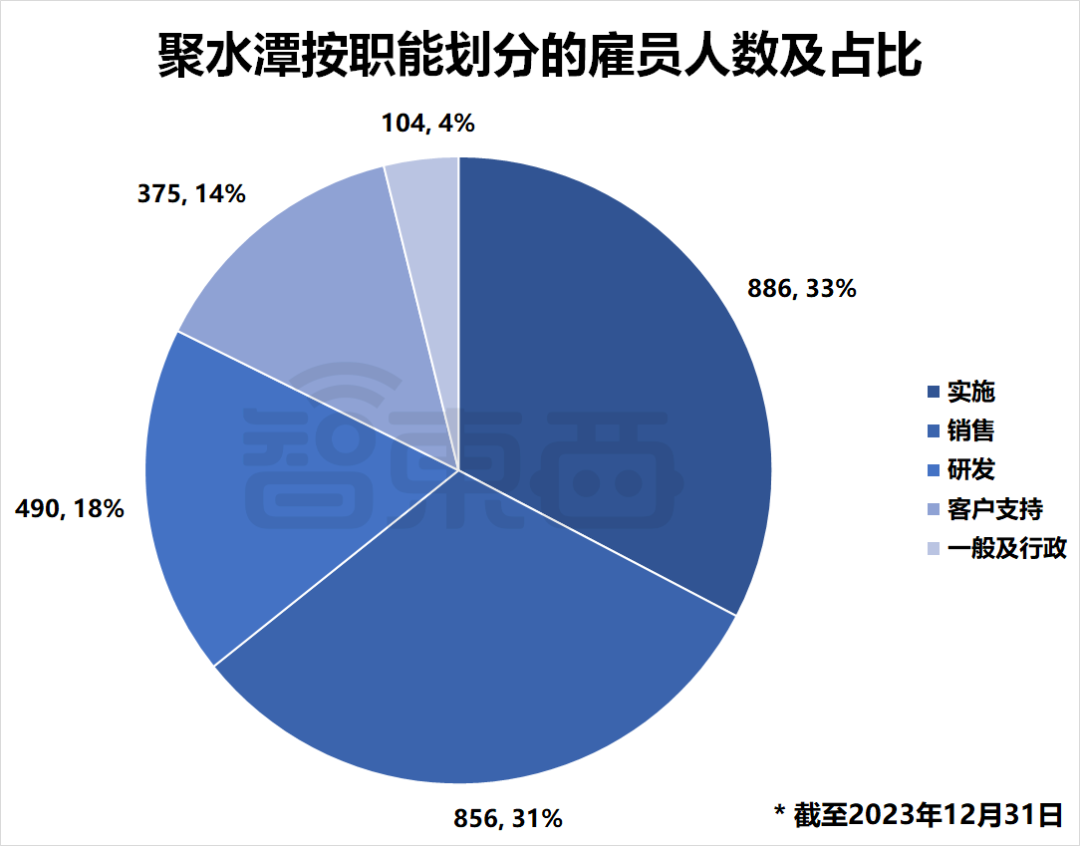

截至2023年底,聚水潭有2711名員工,相比2022年底縮減了200餘人。按職能劃分實施人員、銷售人員、研發人員、客戶支持人員、一般及行政人員,佔比分別為32.7%、31.6%、18.1%、13.8%、3.8%。

按照國內SaaS公司的常見服務路徑,即以“銷售+實施+客戶支持+研發中台”的形式來服務客戶,除了104名一般及行政員工外,其餘2607名員工都幾乎直接參与了客戶服務流程。這雖然有利於提升每個環節的服務專業度,但會降低整體的服務效能,服務成本較高。

▲截至2023年底聚水潭按職能劃分的僱員人數及佔比

豬八戒和聚水潭都面臨“造血”能力不足的問題,但從其招股書來看,背後可能的原因並不相同。前者在於客戶滿意度低,復購率不達標;後者雖然凈收入留存率高,但服務成本、獲客成本高,營收難以覆蓋支出。

04.

盈利難、燒錢多,

依賴大客戶的零售SaaS舉步維艱

零售SaaS同樣屬於行業垂直領域,特點是大客化、頭部化、生態化。多點數智、有信雲均於2023年6月遞交招股書,其中有信雲是在SEC(美國證券交易委員會)秘密交表,並於今年1月更新,多點數智則於今年4月再次遞表。

1、多點數智:三年累虧33億,超七成收入來自“物美系”

多點數智成立於2015年,是北京的一家本地零售商SaaS解決方案提供商。2023年6月23日,多點數智二次向港交所遞表,衝刺IPO。

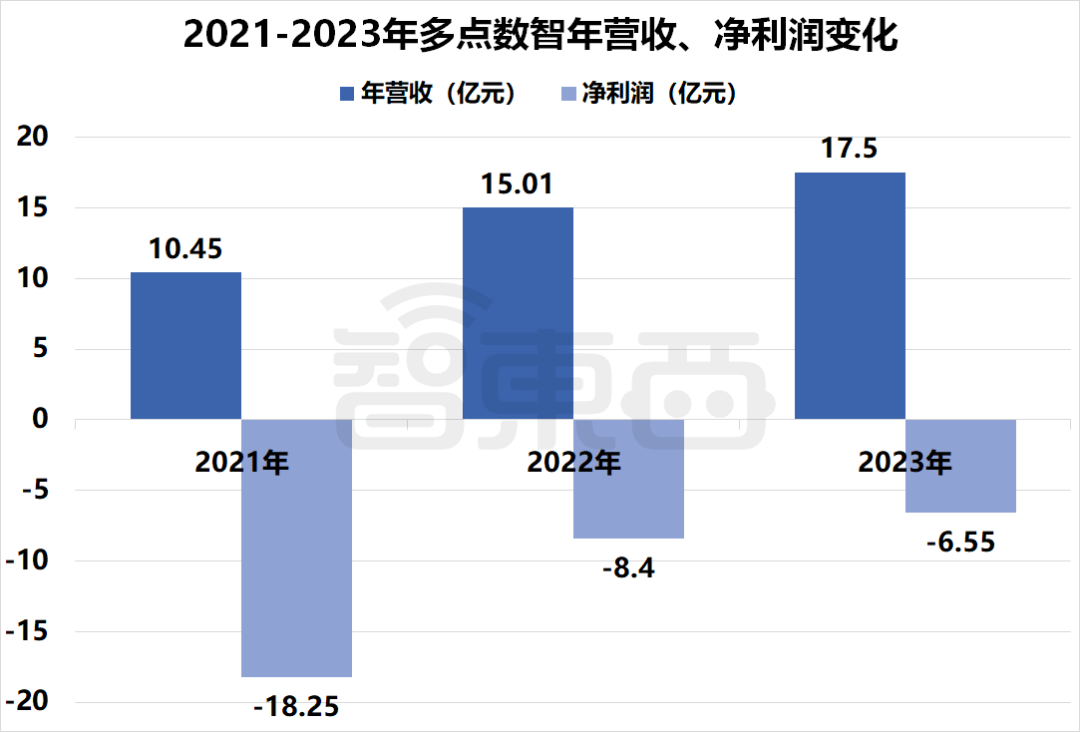

業績方面,2020-2022年,多點數智收入分別為4.87億元、10.45億元、15.01億元,2021年、2022年分別同比增長114.6%、43.6%;期內虧損10.90億元、18.25億元、8.40億元,三年累計虧損37.55億元。

▲2021-2023年多點數智年營收、凈利潤變化

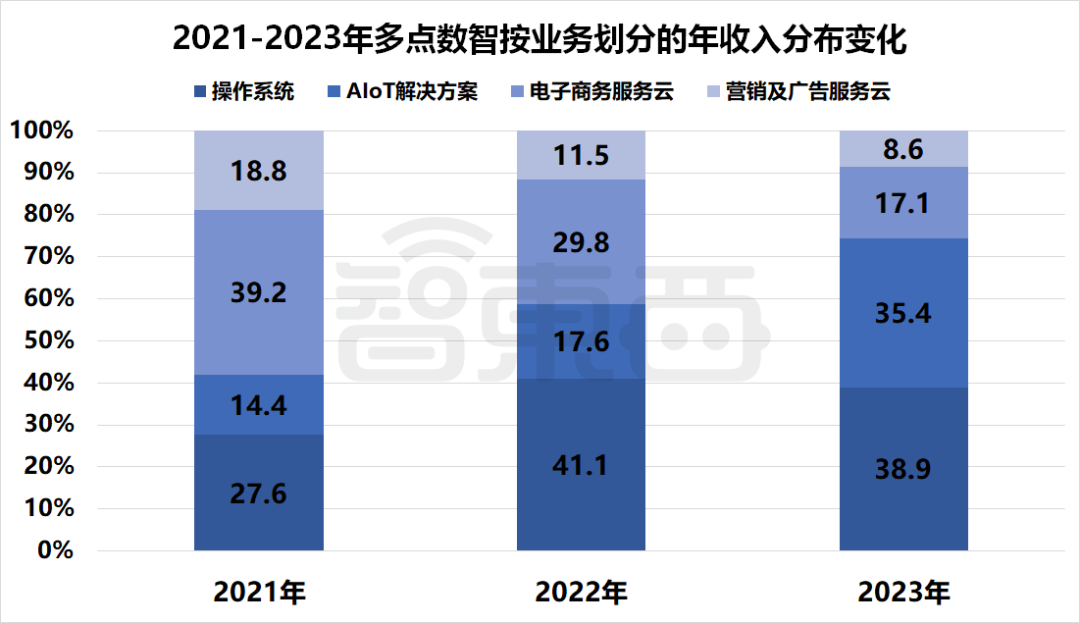

從業務模式來看,多點數智的業務主要分為三部分:零售核心服務雲、电子商務服務雲以及營銷及廣告服務雲。零售核心服務雲又分為操作系統和AIoT解決方案,其中AIoT解決方案在2023年迅速增長,同比增長超過100%。

▲2021-2023年多點數智按業務劃分的年收入分佈變化

在AIoT解決方案的增長中,訂閱費於2023年同比增長501%。招股書上對這一增長的解釋為,多點數智通過擴大AIoT服務,包括推出智能防損、智能商品補貨、智能包裹分揀、智能收銀等多種解決方案,得到了更多客戶的採用。

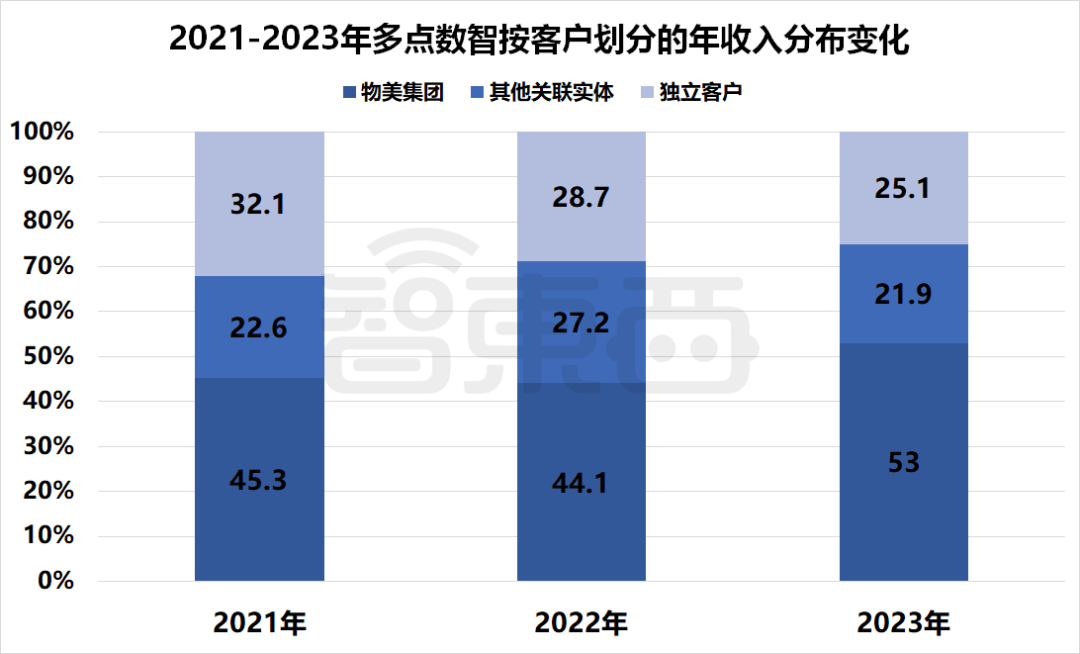

客戶方面,多點數智大部分收益均來自關聯實體,包括物美集團、麥德龍中國實體、重慶百貨集團、銀川新華集團及百安居實體。

從收益比例可以看出,多點數智對物美有着極強的依賴性。2021-2023年,物美對其的收益貢獻佔比分別為45.3%、44.1%、53%。

▲2021-2023年多點數智按客戶劃分的年收入分佈變化

而其他幾家關聯實體實際上也與物美有着強關聯。其中,物美集團在2019年收購麥德龍實體,持有80%股份,擁有控制權;持有銀川新華42.1%股份;持有重慶商社(集團)44.5%的股權,而重慶商社(集團)是重慶百貨大樓的最大股東,持有其51.4%的股權。此外,百安居實體為物美科技控制的在中國管理及經營帶有百安居品牌商店的實體。

一方面,多點數智對物美集團等關聯實體越來越依賴,另一方面,公司營收增速不斷放緩,尚未實現盈利。如果物美集團的業務出現波動,多點數智的收入可能也會受到較大影響,公司需要努力降低對單一客戶的依賴,實現市場的多元化。

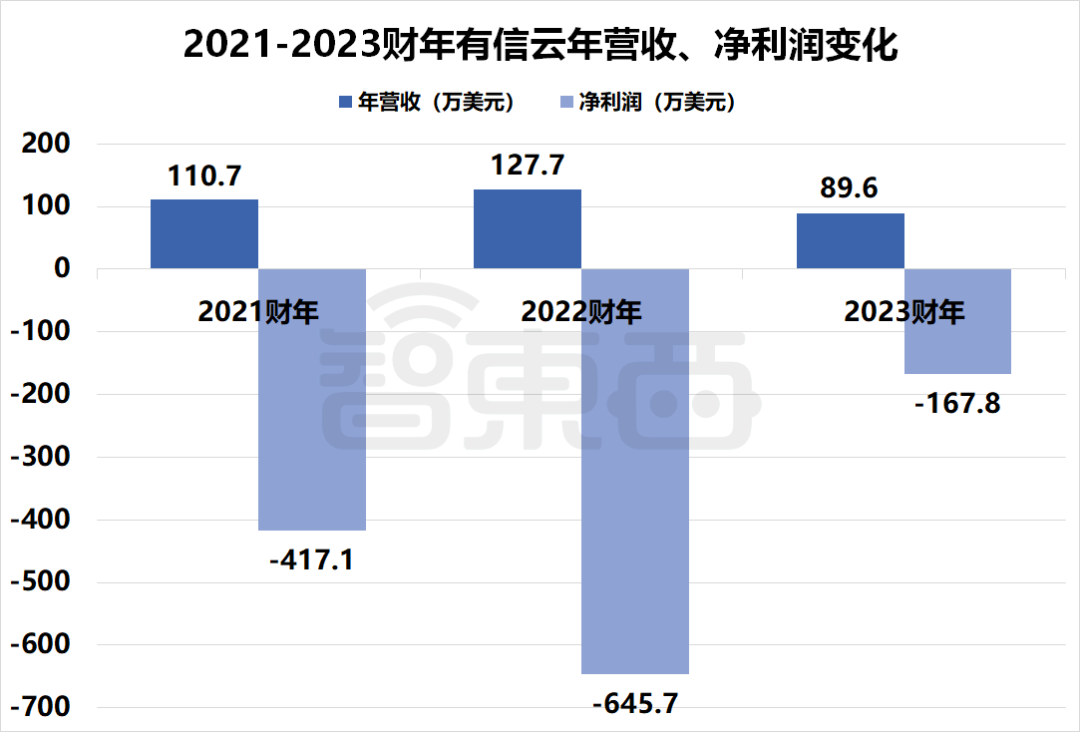

2、有信雲:負債1600萬,客戶數量銳減一半

有信雲創立於2018年,是廣州的一家為零售商提供数字化轉型SaaS產品和PaaS平台的公司。

招股書显示,在2021、2022財年(財年截止時間為9月30日),有信雲的收入分別為127.71萬、89.60萬美元,約合人民幣916.8萬、643.2萬元;同期的凈虧損分別為645.7萬、234.3萬美元,約合人民幣4635.3萬、1682萬元,實現了虧損收窄。

▲2021-2023財年有信雲年營收、凈利潤變化

有信雲主要通過直接銷售和營銷來獲取客戶,在2022財年,共有33個客戶使用其支付渠道服務和專業服務系統,主要集中在快消品、化妝品和食品飲料行業。而2023財年,其客戶數量減少到16家。

根據招股書,2022財年到2023財年,其訂閱服務收入從11.4萬美元增加到25.8萬美元,同比增長126%。

截至2023年3月31日,有信雲擁有91.2萬美元的現金和220萬美元的總負債,約合人民幣654.7萬、1579.3萬元。

對有信雲來說,公司收入的很大一部分依賴於數量有限的大客戶。2022年和2021年,公司的五大客戶分別佔總收入的63%和65%。因此,特定客戶關係的終止可能會為公司業績帶來較大的波動風險。在失去半數客戶后,有信雲雖然虧損收窄,但營收也銳減三成。

多點數智和有信雲共性的問題是對大客戶依賴度較高,這會帶來收入集中、談判能力受限、靈活性降低等風險。同時,過度依賴大客戶可能會限制公司的市場拓展策略和產品創新,公司可能更傾向於滿足現有大客戶的需求,而不是探索新的市場機會。

05.

結語:國產SaaS難回春,

“流血上市”路漫漫

2023年4月,國內HR SaaS第一股北森登陸港交所,給眾多SaaS廠商打了一針強心劑。也許是看到了上市的曙光,也許是投資者的逼迫,總之,十餘家SaaS企業紛紛撰起了招股書,扎堆赴港IPO。

然而一年過去,北森市值蒸發了近180億港元,陷入虧損泥潭。另一邊,扎堆遞表的SaaS企業們也鮮少順利上市,陷入無望的等待之中。

從這些企業的招股書可以看出,它們大多面臨盈利能力不足、支出居高不下等難題,難以扭虧為盈。有些企業已開始另闢蹊徑,靠營銷、助貸等方式賺錢。

“流血上市”不是唯一的出路,國產SaaS企業需要找到一條更適合自己的道路,也許是新的商業模式,也許是開闢新的賽道,在市場逐漸進入冷卻期時,穩紮穩打地激流勇進。