所有語言

分享

AI2.0時代,誰最先賺錢了?

巴比特_AIGC第一梯队296天前

文章來源:定焦(dingjiaoone)

作者 | 金玙璠

編輯 | 魏佳

圖片來源:由無界AI生成

從Sora到Suno,從OpenAI到Copilot、Blackwell,這些熱詞在大眾眼裡或許還分不清楚,但很多人已經用上各種“ChatGPT”,或聊天或創作。不知不覺間,我們已經捲入新一輪AI浪潮中。

這輪人工智能浪潮,自ChatGPT這類生成式AI工具問世,被迅速引爆,因AI大模型從研究走嚮應用,復用成本大幅降低,各種應用得以更快滲透進各行各業,故被行業稱為AI2.0

這對國內人工智能行業而言是一場“及時雨”,對國內頭部公司來說,更是業績的強心針。

以商湯科技為例,據其3月26日發布的財報显示,2023年,商湯實現營收34億元,其中,生成式AI業務收入達到12億元,同比增長翻倍。

作為AI2.0時代國內的開路先鋒之一,日前,商湯科技董事長兼CEO徐立在2024 GDC的演講中提出前瞻性觀點:“生成式AI如果能在知識、推理、執行三層能力上實現突破,將真正帶來整個社會生產力的跨越式發展。”

過去一年多,中國AI行業盛況空前、大模型井噴,不過,還需要達成一些行業共識。3月初,商湯聯合多家機構發布《新一代人工智能基礎設施白皮書》,明確了“新一代AI基礎設施”的定義、特點和價值,並首次提出“新一代AI基礎設施評估體系”。

以商湯為代表的中國公司的投入力度空前、進化速度驚人,帶領中國的AI大模型快速從搶人才、拼算力,進到拼生態階段。本文試圖以商湯為例,看看中國公司在這一波人工智能浪潮中取得了什麼樣的成績?有哪些積累?處於什麼位置?

生成式AI業務收入翻倍,

不止靠大模型

競爭不等人,美國企業OpenAI推出聊天機器人ChatGPT、掀起新一輪生成式AI浪潮一年多以來,中國公司從互聯網巨頭到初創企業,要麼緊鑼密鼓地發布大模型,要麼火速將大模型引入業務。

幾乎所有公司都認識到了生成式AI的顛覆性,但從業者更想知道,如此火爆的生成式AI能讓公司賺到錢嗎?大模型公司都想向外界證明自己具備賺錢能力,投資人也很想搞清楚,哪些公司能把人工智能的前景轉化為長期利潤?

目前看來,商湯是這波生成式AI大潮中,最早賺到錢的公司之一。

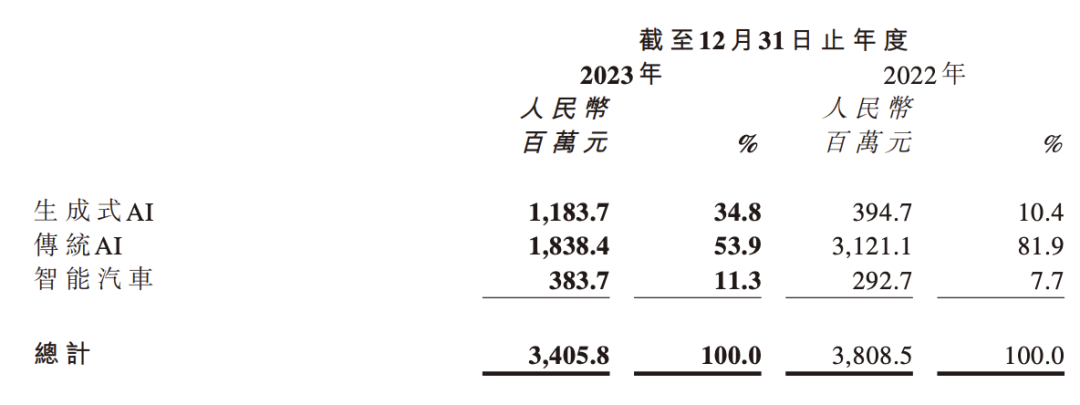

商湯2023年年報显示,全年收入34億元,毛利潤15億元。其中,最受外界關注的是,它的生成式AI收入達12億元,同比增速200%。

圖源 / 商湯財報

這是商湯成立十年來,最快超過10億元收入體量的新業務,在它總收入中的佔比,從2022年的10%迅速漲到2023年的35%,成為公司的核心業務。商湯為客戶提供的生成式AI的模型訓練、微調、推理服務,都納入這個版塊。

商湯是怎麼靠生成式AI賺錢的?誰在買單?

去年上半年,基於新型人工智能基礎設施SenseCore AI大裝置,商湯發布了“日日新”大模型。這是中國首批通過《生成式AI服務管理暫行辦法》備案的八家大模型之一,有不少政企客戶買單。

商湯靠大模型賺錢的方式,是為客戶提供API接口和服務,具體而言,為金融、醫療、能源、教育等領域的客戶,進行行業大模型的定製化和私有化部署。

另一部分為商湯創收的,是它基於日日新大模型體系,發布的一系列面向企業的生成式AI應用,包括数字人生成平台如影、高精度3D物體建模平台格物、數據標註平台明眸、高精實景三維重建平台瓊宇等,服務電商和直播、智慧醫療、智能駕駛等領域的客戶。

雖然國內基礎大模型起步較晚,應用層發展的條件不夠成熟,但商湯在國內走通了一條路:靠基礎大模型賺錢,也通過行業應用創收。

這就相當於商湯先開了一座商場(平台),把場地、水電、設備等基礎設施建設好,讓商家(開發者、企業)進來開店,對商家提供服務並收費,同時,商湯自己也開店賺錢。

為商湯買單的客戶覆蓋各行各業。它拿下的代表客戶包括三大運營商,招商銀行、海通證券等金融機構,京東、小米、閱文等頭部互聯網公司,HiDream.AI、瀾舟科技、Tiamat等AI初創公司,以及清華大學、上海交通大學等學術機構。

在AI領域投資人李堯看來,隨着SenseCore AI大裝置的持續升級、生成式AI延展出更多業務,商湯的賺錢方式將更加多樣,公司虧損將繼續收窄。財報显示,商湯2023年EBITDA虧損收窄至54億元。

蓄力多年,生成式AI“賺了”

客戶之所以買單,最看重的還是技術實力。這輪生成式AI浪潮是算法、算力和數據三者的全面競爭,通過這幾個維度可以大致判斷一家公司的行業地位。AI創業者吳策對商湯的核心能力進行分析后,拆解成技術積累、算力底座、端側部署、B端場景四個方面,我們逐一來看。

首先是商湯過去十年在感知智能、決策智能領域的積累,為它儲備了多模態數據和能力。

AI的發展,經歷了從1.0時代的感知智能到決策智能,再到AI2.0時代的生成式AI的演變。

1.0時代,AI從原來的視覺類、語音語義類AI,向決策類AI演進的過程中,決策AI是所有AI公司必爭的高地,包括以計算機視覺技術起家的商湯。在這個過程中,商湯開源的決策智能平台OpenDILab,以及SenseCore AI大裝置的支持,起到了推動作用。

實現從感知到決策智能的轉折點,是跨模態生成技術,也就是把不同類型的數據(如圖像、視頻、文本等)融合起來,讓基礎模型通過遷移學習和規模湧現達到能力躍遷,讓AI從“決策判別”進化出了“創造生成”的能力。

商湯一直把研發多模態大模型作為戰略投入方向,因而,積累的多模態數據和能力,也就成了它發展生成式AI的“彈藥”。

GPT的誕生,引燃了生成式AI的浪潮,這本質上是大模型成為AI主流路線的驗證。再往上游看,“大模型”訓練需要構建在大的算力中心上,就像OpenAI的ChatGPT是構建在微軟雲服務的算力中心上一樣,因此,“大模型”數據參數大,“大算力”投入成本大,“大算力”配合“大模型”就是重要的護城河。“大裝置+大模型”的深度協同,正是商湯多年積累的領域。

商湯在“大算力”上的投入屬於行業前列,它自建了一整套AI基礎設施,也就是前文提到的SenseCore商湯AI大裝置,可以把它理解為GPT-3、AlphaFold路徑上的更大規模落地。

算力就是生產力,大模型浪潮之下,大量廠商都在急切地投資購買芯片、增強算力,實際上是在競爭數據中心(IDC)的資源。商湯早在2018年就投資數十億,自建AI算力中心(AIDC),於2022年初投入使用,後續持續擴建。據介紹,商湯AIDC已經成為全國規模最大的人工智能計算中心之一,大裝置上架的GPU數量達4.5萬張,總算力規模突破12000P。

算力中心只是商湯AI大裝置的一部分,大裝置的全貌包含算力層(AI芯片及處理卡+AIDC+AI傳感器)、平台層(模型生產+訓練平台+數據平台)、算法層(算法工具箱+開源框架)三層,是大數據、大模型和大算力三位一體的基礎設施。

國際知名調研機構弗若斯特沙利文在報告中給出結論:商湯AI大裝置的市場綜合競爭表現國內第一。

過去半年,AI模型這把火從雲端燒到終端,端側模型的競爭已經趨於白熱化。而商湯在端側部署上也有將近十年的積累。

模型首先要在雲端經過訓練、調優與測試,再轉移到端側,如今,隨着雲端模型不斷下放,再加上很多端側的計算需求原本無需動用雲端方案,將經過訓練的模型引入終端設備,如手機、汽車、機器人等的需求,越來越旺盛。

圖源 / 商湯科技官方微博

端側部署主打的是輕量化和本地化,對於企業來說,能大幅節省算力成本,對用戶而言,有保護隱私和安全方面的優勢。最近半年火爆的AI手機概念,就是手機廠商在宣傳端側模型。

商湯從成立之初就幫客戶優化端側推理,全球幾乎所有安卓手機廠商、主流車廠、互聯網APP都是它的客戶。根據財報,商湯的感知和決策類的AI模型,至少植入了20億台手機和上百萬台汽車,目前能最快推出業界性能最好、推理速度最快的端側小模型。這麼看來,商湯的端側生成式AI業務能快速發展,正是因為此前在端側部署上的儲備。

總結來看,商湯的核心技術優勢有三:感知智能、決策智能領域的儲備、“大裝置+大模型”的技術底座、端側部署的積累,最後,還要看AI to B的能力。

想靠生成式AI賺到B端的錢,前提是讓企業受益,才能跟着賺到錢,所以說,客戶積累、技術能力是否成熟穩定,是關鍵。

從人臉識別起步,到轉型成為AI平台公司,商湯始終在深耕B端場景。李堯對「定焦」稱,商湯在傳統AI業務領域,攢下了大量優質客戶群,基本都是生成式AI業務的目標群體;在生成式AI方面,商湯還是國內少有的擁有完整體系和成熟能力的公司,這為它開拓新客戶鋪好了路。

商湯在財報中提到,生成式AI業務為公司帶來了7成新客戶,剩下30%的存量客戶的客單價有50%的增速。

AI2.0時代,商湯的野心有多大?

和很多行業不同,AI行業的風口並不容易追,人們津津樂道的風口上的故事,實際都是長期堅持換來的“等風來”。

商湯作為技術流和實戰派的結合體,因為有十年來在芯片、框架、模型、算力、應用等各個層面的積累和實踐,這才趕上了AI2.0的快車,換來了業績轉型成功。

生成式AI浪潮是國內AI行業的“及時雨”,不過,現在依然有很多公司角色尷尬,沒找到技術方向,也養不活自己。

吳策建議,這類公司與其無意義地“內卷”,不如利用頭部公司提供的服務,儘快找到商業化出口。

在行業里,商湯的角色不止一面。

在模型層,掌握AI基礎設施的商湯,承擔著“大模型產業孵化器”的角色。

ChatGPT是行業標杆,但不代表所有公司都能成為OpenAI,堆顯卡、堆算力,不是一般公司能承受的。商湯做的是底座,它的願景之一就是幫初創公司入局大模型,為上層應用公司提供AI基礎設施。具體而言,包括對外提供各種算力的服務、數據的服務和AI的服務等,尤其是核心的計算力的生產中心。

根據財報,初創公司如瀾舟科技的孟子GPT大模型、Tiamat的文生圖大模型,都借用了商湯大裝置的能力。

前文提到,商湯“大裝置+大模型”的前瞻性布局,不但讓它擁有了中國第一梯隊的大算力,還能以模塊化平台套件迭代大模型、開發生成式AI產品族。因此,商湯在平台層、應用層都有一席之地,既是產業鏈接者,也是新質生產工具開發者。

平台層大有可為。在AI1.0階段,AI的每次應用都是割裂的,不能形成有效的平台,但在AI2.0階段,會誕生像操作系統一樣的全新平台。吳策對「定焦」表示,頭部廠商都在從基座之爭轉向生態之爭,組建各自的生態圈,這是大廠商現在的核心競爭點之一。

生態圈越豐富,行業認可度就越高。一個例證是,近日,SenseCore商湯大裝置AI雲、商湯日日新·商量SenseChat大語言模型,均與華為昇騰Atlas服務器,完成了互信認證。這將繼續提高商湯大裝置、大模型的行業地位。

圖源 / Unsplash

應用層的商業價值和產業價值同樣很大。

我們現在看到的生成式AI熱潮,就是應用與研發相互促進的結果。在李堯看來,AI大公司之間的競爭,最終會落到應用層面。技術只有在市場應用中,才能找到發展方向,大模型一定要和應用結合才能形成閉環,並不斷優化打磨。

所以,商湯把觸角伸向下游應用層,在C端、B端都有代表作,既能保持競爭優勢,也能不斷優化底層能力,填補技術和企業應用實際需求之間的鴻溝。

商湯近日更新的AI辦公輔助軟件“小浣熊”就是例子,它在去年代碼補助工具的基礎上,升級成了數據分析工具。

如果問中國公司在這一波AI浪潮中處於什麼位置,商湯或許就是國內AI產業進化的縮影。

AI1.0時代,它是賦能者和服務者的角色,核心能力偏重底層。到了AI2.0時代,如果把AI比作電力,大模型相當於“發電機”,商湯則進化成了產業升級的“發動機”,先把大模型打造成像電、水一樣隨取隨用的公共資源,再將生成式AI技術應用於各行各業,為行業打樣。

*題圖來源於Unsplash。應受訪者要求,文中李堯、吳策為化名。