所有語言

分享

中美 AI 股“由盛轉衰”:英偉達暴減2.17萬億,中國“AIGC第一股”首日破發|鈦媒體AGI

巴比特_AI之势231天前

文章來源:鈦媒體AGI

作者|王健

編輯|林志佳

圖片來源:由無界AI生成

當前ChatGPT熱度下降,投資人擔憂AI行業盈利難題,促使中國、美國的 AI 概念股出現由盛轉衰與“回調”跡象。

4月24日,中國“AIGC第一股”出門問問(02438.HK)成功登陸香港交易所主板,以3.8港元/股的下限價格招股。但首日遭遇破發,開盤下跌超過21%。下午跌幅開始收窄,首日報收3.68港元/股,跌3.16%,最新市值達54.9億港元。

更早之前,美國 AI 巨頭英偉達(NASDAQ: NVDA)股票經歷“過山車”行情,一周內暴跌接近15%,公司總市值減少近3000億美元(約合2.17萬億元)。

隨着“百模大戰”的AIGC賽道已競爭白熱化,二級市場質疑這個燒錢且受困於商業化落地難題的領域。同時,二級市場的“負面效應”正不斷傳到到一級市場,致使所有人都在問,AI 產業到底發生了什麼事?是不是已“由盛轉衰”了?

中美 AI 差距拉大,企業變現能力受質疑

中國、美國 AI 相關的資本市場正呈現從一年前的“狂歡”,到如今“冷靜”態勢。

美股市場方面,短短一周內,美國 AI 相關個股出現了下跌。除英偉達之外,超微電腦(NASDAQ: SMCI)暴跌近20%,Meta跌超4%,亞馬遜跌超2%,特斯拉、微軟、蘋果、谷歌跌超1%。

國內 AI 公司方面,過去一周內,科大訊飛股價下跌約7%,。而過去12月內,寒武紀(SHA: 688256)股價下跌44.6%,百度港股(HKG:9888)和百度美股(NASDAQ:BIDU)近一年分別下滑18.8%、19.6%。

為什麼會發生這種狀況?如果說,美股還是因為超微電腦的“神秘預告”以及美股大盤造成的突然下跌,那麼國內 AI 公司,其業績基本面非常堪憂。

以科大訊飛為例。

4月22日,科大訊飛(002230)發布2024年第一季度報告,2024年第一季度實現營業收入36.46億元,同比增長26.27%;實現凈虧損3億元,同比下降418.99%;基本每股收益-0.13元;加權平均凈資產收益率ROE為-1.76%。

更早之前,科大訊飛已發布2023年年報,業績低於預期。2023年公司實現營收196.50億元,同比增長4.41%,低於公司原本預計的超200億元的營收;2023年公司實現歸母凈利潤6.57億元,同比增長17.12%。

4月23日財報會議上,科大訊飛高層也坦言,關於公司應收賬款,現在由於整個政府財政困難,增加的確實還是挺快的,公司應收賬款的結構主要是以政府大中企業金融機構,包括華為在內的大型合作夥伴為主。儘管2023年根據嚴謹的會計準則計提壞賬,但實際過去歷年整個壞賬是比較低的,2020年,實際壞賬率是0.1%,然後逐年下降。2023年整個實際的壞賬率是0.01%,應該說壞賬是可控的。

財報显示,2023年,科大訊飛我個研發投入這38.39億,佔總營收的19.53%,同比增加4個多億,其中整個星火大模型的研發投入總數超過20多個億。

很顯然,業績不佳、應收帳款增加,均成為科大訊飛難以產生盈利的原因。

不止是科大訊飛。今早登上港股的“AIGC第一股”出門問問財報显示,其AIGC產品依靠訂閱制模式,但出門問問當前面臨AIGC新用戶獲取成本不斷上漲的壓力。其中,註冊用戶的獲客成本從2021年每人1.4元,攀升到2023年的13.5元;付費用戶更是從2021年的每人31.8元,漲到2023年的133.1元。

如今,中國的 AI 公司出現一種特殊的“能力”:大模型全部超越GPT-4,但沒人真正成規模買、沒有任何的高技術壁壘、沒有任何創新性技術差別。

清華大學蘇世民書院院長、人工智能國際治理研究院院長薛瀾教授表示,中國有超過130個大模型,儘管單從量上講進步很大,但實際上中國大模型還存在不少問題。他提到有不少大模型是用“套殼”和拼裝的方式構建的,而且算力也被“卡脖子”了。

波士頓諮詢集團 (BCG) 的一項調查中,大約一半的受訪者(均為高管)表示,他們不指望生成式人工智能能夠帶來大幅的生產力提升,而且他們擔心生成式 AI 工具可能出現錯誤和數據泄露。

相反,有廣泛的業務場景及較強的應用能力的AI科技公司,其企業營收和經營表現則會好很多,在大模型的基礎上多項業務也取得了顯著的增速。

一位資深的業內人士向鈦媒體App透露,基於海量的互聯網公開數據訓練的大模型,如果想應用到某個垂直行業或業務場景,就需要大量該領域的行業或業務場景數據進行微調,如果AI科技企業沒有相關的業務背景或者來自合作方的全面支持,這樣的業務域內數據獲取難度就會大大增加。

同時,大模型應用效果的好壞,與大模型人才對該垂直行業或者細分領域的業務邏輯和關鍵因素的了解深入程度息息相關,這也需要大模型人才和該領域的業務專家密切配合併互相理解各自的語言體系。

一級投資衰退,市場全面轉向

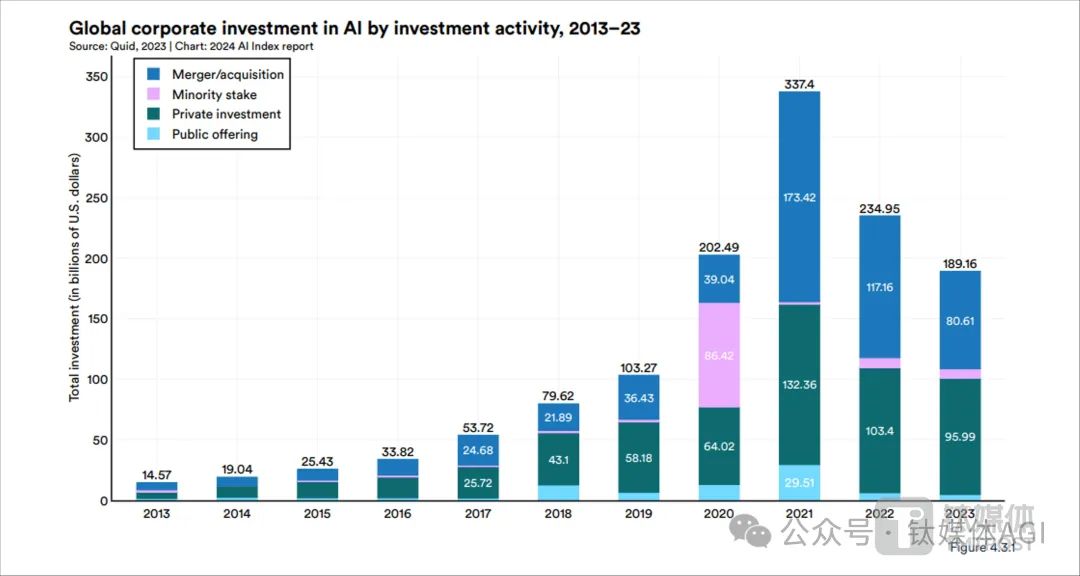

近期,李飛飛聯合領導的美國斯坦福大學以人為本人工智能研究所(HAI)發布的《2024年人工智能指數報告》显示, 2023年,AI投資整體有所下降,但對生成式AI的投資金額猛增至252億美元,比2022年增長了近8倍。

圖片來源:HAI《2024年人工智能指數報告》

從生成式AI的融資額可以看出,AI領域的投資格局正在發生深刻變化,基礎模型的玩家基本成為定局,巨額投資都集中在幾家頭部企業。

例如,2023年第一季度,微軟向OpenAI投資了100億美元;2023年第三季度,亞馬遜和谷歌分別向Anthropic投資了40億美元和20億美元。

國內大額投資集中在智譜 AI、MiniMax、百川智能等,其他幾乎無法完成大額融資。未來,隨着領軍企業地位穩固,十億美元級的項目投資將逐步放緩。

另外,《2024年人工智能指數報告》显示,2023年,美國的AI行業投資額達到672億美元,是第二大投資國中國(78億美元)的8.7倍。在2013年—2023年的10年間,美國在AI行業投資總額達到了3352億美元,而中國為1037億美元。此外,在生成式AI私人投資中,中美差距更為明顯。2023年,美國在生成式AI領域的投資總額為224.6億美元,中國僅為6.5億美元。

啟明創投合伙人周志峰日前表示:“在移動互聯網、新能源汽車以及互聯網借貸浪潮中,中美在一級市場的投資額幾乎持平,或者中國是美國的80%。但2023年,中國AI市場的總投資額只有美國的12%左右。這是非常值得警惕的,中國AI市場投資追趕空間還非常大。”

AI領域的投資向頭部企業特別是美國頭部企業集中的趨勢,背後是資本對頭部企業算法人才和模型能力的肯定。

大模型的研發和突破首先來自專業的大模型算法人才,中國和美國的人才數量都位列第一梯隊,但具體數據卻揭示了兩者間不小的差距。

2023年發布的《全球最具影響力人工智能學者》報告显示,美國入選人數高達1079人次,佔據了全球總數的54.4%。而中國也有280人入選,但與美國相比,美國的 AI 學者數量近乎是中國的四倍。

此外,值得關注的是,美國217位頂尖AI研究員中,有高達70%是來自美國以外的國家,其中,中國人才就有50人,其次是印度和英國。在OpenAI發布GTP-4時,其公開的貢獻者名單中,就有33位華人員工。

由此可見,中國並不缺乏AI頂尖人才,只是美國有大量頂尖的人工智能研究機構和大學,如斯坦福大學、卡內基梅隆大學等,能源源不斷地吸引來自全球的人才前往發展。如何在政策、環境等方面吸引和留住人才,是未來發展的一大關鍵。

非頭部企業模型研發能力不足,不少需要基於開源軟件做創新,但很多開源協議不允許用於商業化用途,所以可選擇的開源模型就十分有限,通常其參數規模和模型性能距離真正商業化還有很多優化空間。

整體來說,國內外的AI科技企業都不同程度面臨着算力、大模型的研發能力以及場景應用能力等挑戰,而國內企業算力和模型方面的挑戰會更大一些。