所有語言

分享

AI助力微軟一季度財報全面超預期,雲收入提速增長,盤后漲超5%

巴比特_AI之势228天前

文章來源:華爾街見聞

圖片來源:由無界AI生成

這是Copilot生成式AI助手推出后的首個完整季度財報,不僅令微軟的利潤同比增20%且環比也小幅上漲,還推動Azure雲收入加速增長了31%,貢獻的雲收入增幅提升至7個百分點,都為華爾街所喜。CEO納德拉稱 ,一直在將合作夥伴OpenAI的人工智能技術融入到微軟的整個產品線中。

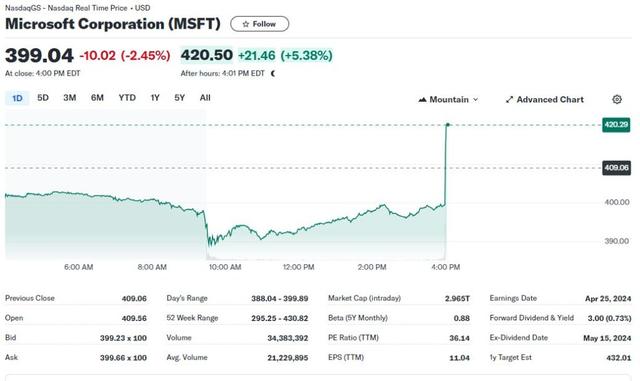

4月25日周四美股盤后,因精準押注生成式人工智能而在該熱門賽道領跑的科技巨頭微軟發布了2024財年第三財季(即2024自然年一季度)財報,將涵蓋Microsoft 365 Copilot生成式人工智能助手在去年11月面向商業客戶推出后的首個完整季度銷售額。

AI驅動的增長令微軟當季財報關鍵指標和各項業務全面超預期,其中整體微軟雲收入同比增23%至351億美元,智能雲收入增21%至267億美元,Azure收入逐季加速增長,令股價盤后漲超5%。

周四作為道指成分股的微軟收跌2.5%,止步三日連漲並脫離一周高位。其市值跌離3萬億美元,但仍超越蘋果穩居美股最高市值公司,主要由於市場預期由AI驅動的雲收入將保持強勁增長。

今年以來微軟股價累漲6%,基本持平於標普大盤年內漲幅,過去12個月累漲35%。分析師的共識評級為“強力買入”,共有32人評級“買入”、1人評級“持有”、僅1人建議“賣出”,華爾街的平均目標價為477.41美元,代表還有近17%的潛在漲幅空間。

AI助攻微軟Q1業績全面超預期,利潤同比增20%且環比也小幅上漲

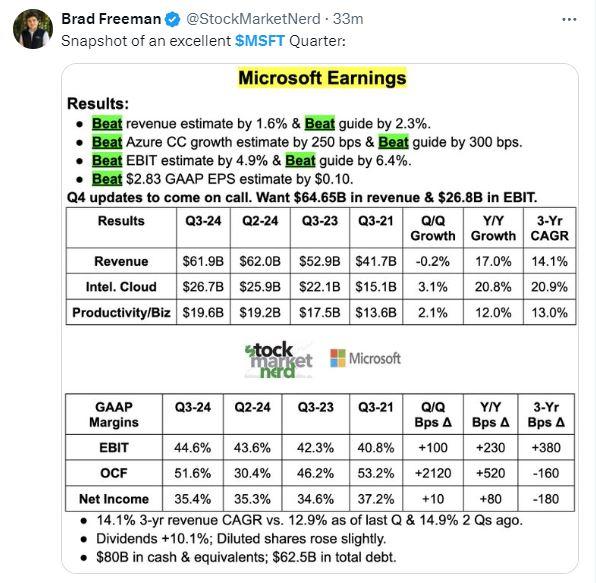

財報显示,微軟在2024自然年一季度的總營收為618.6億美元,高於市場預期的608.7億美元,等於同比增長17%,超出了公司此前官方指引的增幅14.5%。

調整后每股收益EPS為2.94美元,高於市場預期的2.82美元,較上年同期的2.45美元增長20%。凈利潤為219.4億美元,較上年同期的183億美元增長約20%。運營利潤增23%至276億美元。

與去年四季度相比,微軟的營收環比回落,當時曾增17.6%至620億美元,創2022年以來的近兩年最佳季度同比增幅,並在AI大潮驅動下連續第五個季度營收創新高。利潤則環比微升。

此前市場普遍認為,微軟收入端將繼續受到雲服務Azure在AI需求助力下持續增長的推動。盈利端則受到收入穩定增長,以及通過成本控制措施改善運營槓桿的雙重提振。Microsoft 365 產品套件的持續增長勢頭還可能會推動其貨幣化指標:每用戶平均收入的增長。

微軟董事長兼首席執行官納德拉稱 ,當季一直在將合作夥伴OpenAI的人工智能技術融入到微軟的整個產品線中。

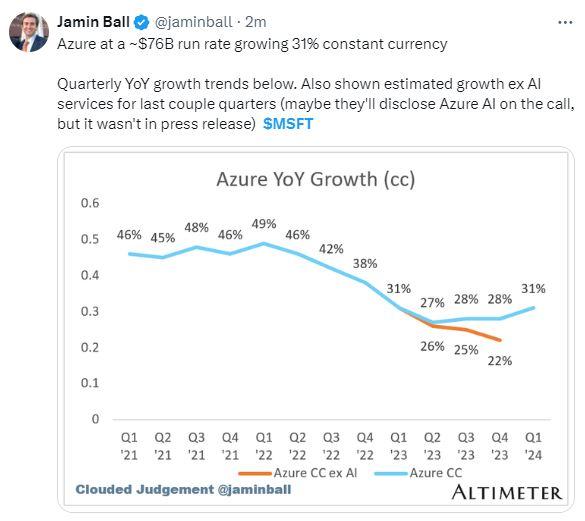

AI推動Azure雲收入加速增長了31%,貢獻的雲收入增幅提升至7個百分點

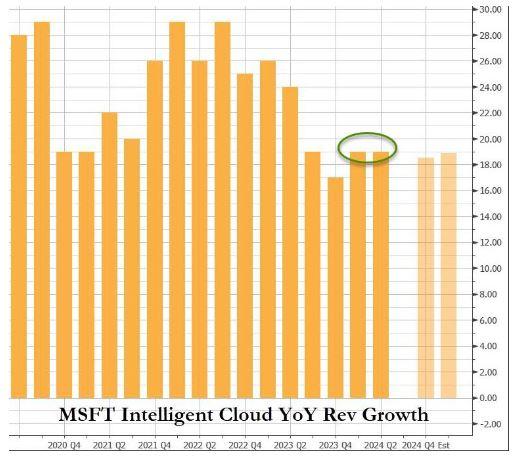

分業務來看,包括Azure公共雲、Windows服務器、語音識別軟件Nuance和GitHub的智能雲業務部門(Intelligent Cloud)一季度收入同比增長21%至267億美元,超出市場預期的262.5億美元,高於公司指引的增約18%,也高於上個季度的增速20.4%。

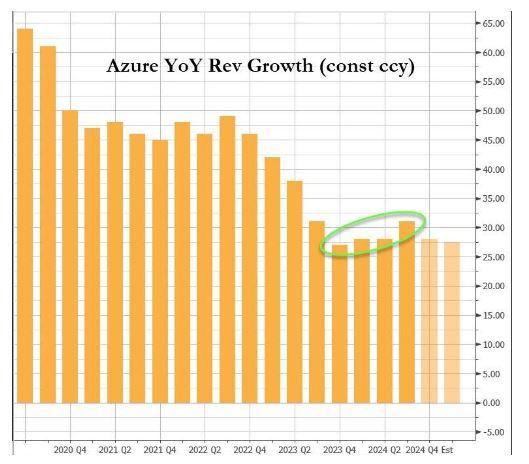

其中,Azure和其他雲服務的收入增長了31%,高於市場預期的增長28.6%,以及去年三季度的增速29%和去年四季度的增速30%,代表AI確實在推動雲收入加速增長。

值得注意的是,這次人工智能給Azure收入貢獻了7個百分點的增幅,高於去年四季度的6個百分點和去年三季度的3個百分點增幅比例,華爾街分析師一直期待AI帶來的收入貢獻更高。

微軟執行副總裁兼首席財務官Amy Hood在聲明中稱,銷售團隊和合作夥伴的強勁執行力,推動微軟雲(Microsoft Cloud)收入同比增23%至351億美元,高於市場預期的339.3億美元,上季度曾增24%至337億美元。

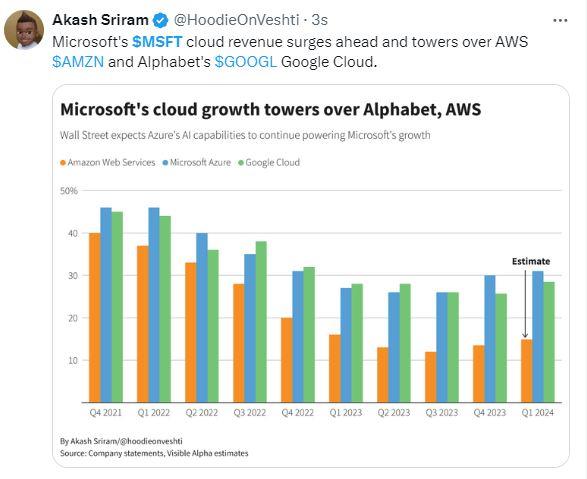

有分析稱,一季度微軟的雲收入大幅增長,超過了亞馬遜AWS和Alphabet的谷歌雲。

其他業務線收入也兩位數增長,包含Copilot AI助手的Office商業收入增長15%

包括Office軟件在內的微軟生產力和業務流程部門(Productivity and Business-processes)季度收入同比增12%至196億美元,高於預期的195.4億美元,上季度曾增13%至192.5億美元。

其中,Microsoft 365 Copilot人工智能工具的收入包含在Office商業產品線中,Office 365 商業收入當季增長了15%,令Office商業產品和雲服務收入增長了13%(按固定匯率計算增長12%)。

此外,更多個人計算業務部門(More Personal Computing)包含Windows操作系統、Surface硬件、Xbox遊戲機,以及新晉收購的視頻遊戲公司動視暴雪,季度收入同比增17%至156億美元,高於市場預期的150.7億美元,但低於上季度的增約19%至168.9億美元。

其中,Windows 收入增長11%,包含Windows OEM收入增長11%,以及Windows商業產品和雲服務收入增長13%(按固定匯率計算增長12%)。設備收入同比下降17%;Xbox內容和服務收入大幅增長62%;不計流量獲取成本的搜索與新聞廣告收入增長了12%。

為什麼重要?

微軟財報引人關注,除了因自身巨大體量在科技界的重磅地位之外,還由於其在人工智能領域的早期領先地位,令投資者關注微軟及同類公司的巨額AI投資是否已展露持續獲得回報的跡象。

鑒於每個用戶每月額外支付30美元的Microsoft 365 Copilot AI聊天機器人已經上市運營了至少一個完整季度,微軟本份財報將成為人工智能貨幣化潛力和推動增長能力的關鍵晴雨表:

“微軟已向最火生成式人工智能ChatGPT背後的母公司OpenAI投資了130億美元,一舉成為AI賽道的領軍旗手,其業績不僅將決定本次財報季整體軟件行業的表現,還能為今年的人工智能採用情況和發展預期定下基調。”

而周三盤后,AI領頭羊之一的Meta財報“出師不利”,已經重燃了投資者對科技股的恐慌。華爾街見聞曾提到,Meta大跌引發了投資者對AI盈利性的質疑,以及對整體科技股板塊的擔憂。

在財報電話會上,分析師將高度關注Azure雲部門增長的最新情況,特別是最近幾個月在消費端與企業客戶中推出Copilot生成式AI工具的客戶互動率、訂閱規模、用例前景,以及對未來幾個季度的業績指引,以期獲悉微軟將人工智能貨幣化的前景和了解AI發展下一階段的更多信息。

投資者還將關註上百億美元大手筆投資AI帶來的成本壓力。為了開發AI服務,昨日Meta大幅上調2024年的資本支出預期,並預言未來幾年支出都會不斷增長。市場因此關注微軟的評論,此前微軟已經呼籲逐季大幅增加資本支出以滿足AI基建的需求。

華爾街怎麼看?

人工智能的需求增加令華爾街對微軟持有樂觀態度,不斷有主流投行在財報前上調目標價預期,Azure平台和其他雲服務的收入增速或連續多個季度穩定在30%左右,但也有人擔心今年餘下時間微軟的收入增長將放緩。

在看漲的分析師中,富國銀行稱微軟是“入局投資人工智能的最佳方式”。Piper Sandler稱微軟為“人工智能超級明星”,認為其正處於“貨幣化AI先發優勢的初級階段”。高盛也稱,微軟擁有“能在不對盈利狀況進行結構性改變的情況下,擴大生成式AI收入的獨特地位”。

券商Wedbush的知名科技分析師Daniel Ives樂觀重申,生成式AI採用和Copilot活動正在雙重提速,將促使微軟達成更多的Azure雲交易,推動公司實現“全面上漲”:

“未來6到12個月內,人工智能用例可能會在整個企業領域呈爆炸式增長。我們將此視為微軟的‘iPhone時刻’,人工智能將改變微軟未來幾年的雲增長軌跡,我們對此充滿信心。”

最新AI進展和監管風險

微軟本周推出了面向小型企業的迷你人工智能模型Phi-3-mini。券商Guggenheim曾預警稱,與同行相比,微軟擁有最多的中小企業和消費者風險敞口,這些用戶已經出現需求疲軟的跡象。

微軟周二還宣布與可口可樂簽署了為期五年、價值11億美元的協議,使用這家軟件巨頭的Azure雲服務和人工智能技術加速可口可樂全系統的AI轉型,也有助於增強微軟的人工智能野心。

有分析指出,微軟一直選擇通過戰略合作夥伴關係和投資來拓展人工智能領域,而不是直接收購,部分原因是為了避免在收購動視暴雪時遇到的監管障礙。

近期,致力於在全球推進人工智能和雲基礎設施的微軟投資了Figure AI、Mistral AI和Vengo AI等其他AI初創公司,宣布計劃在日本投資29億美元用於人工智能和雲基礎設施,此前承諾在英國投資32億美元、在德國投資35億美元、在西班牙投資21億美元。

微軟還向人工智能初創公司Anthropic投資了數十億美元,對阿聯酋的人工智能公司G42 投資 了15億美元,並在今年3月聘請DeepMind AI 和 Inflection AI 聯合創始人 Mustafa Suleyman擔任微軟AI部門的首席執行官,Inflection AI其他關鍵高管和多名員工也加盟微軟。

不過,四處投資AI初創公司是否屬於收購行為,正令微軟等大型科技巨頭面臨監管審查。OpenAI是微軟的最大手筆人工智能投資,上周剛剛避免歐盟對兩者之間的關係開啟反垄斷調查,而英國競爭與市場管理局、美國司法部和聯邦貿易委員會等還在考慮是否開展調查。