所有語言

分享

中國AI,全球掘金 | 智涌深度

巴比特_无限智能227天前

文章來源:智能湧現

文|鄧詠儀

編輯|蘇建勛

圖片來源:由無界AI生成

AI圖像應用Fotor創始人段江很難想象,在2023年,他的公司會瞬間被拉回中國VC的關注焦點。

“門檻要被踏破了。”他對智能湧現表示。從2023年底開始到現在,已經有近百家投資機構找上門來,熱情地尋求融資合作。

但回到兩年前,光景完全不同。在中國移動互聯網高速發展的年代,做PC端圖像編輯平台的Fotor,可以說走了一條“非主流路線”——不像移動端app那樣燒錢、做大規模、擴品類,而是一頭紮下去,只做圖像編輯這個細分賽道。

“長期以來,我們都是VC視野之外的項目。”段江說。因此,此前的兩輪融資到退出期后,Fotor幾乎用了賬上所有的錢回購老股,以換取更自由的經營度。

直到生成式AI出現。

在感受到文生圖的熱度之後,Fotor在原有產品之上迅速上線了AI功能,這甚至比文生圖巨頭MidJourney還要快——當時的MidJourney只有Discord版本,還沒有面向更廣大的C端用戶版本。

Fotor因此收穫了超過7倍的增長,一躍升到全球AI出海應用前列,如今的月訪問量高達千萬。

如今,在各類全球AI應用榜單上,常有後知后覺的驚喜:原來這麼多AI應用,都是來自中國團隊的產品?並且,這些產品有規模有利潤,“悶聲賺大錢”的案例屢見不鮮——團隊規模保持着10人以內,每月最高可有百萬美金收入,人效極高。

如果說2023年初,出海做AI還是只是少數冒險者的遊戲,那麼到了今年,國內幾乎沒有做AI應用的人,能不思考出海。

“不出海,就出局。”曾有創業者這麼對智能湧現說。

時至今日,不少玩家已經開啟了全球航程,不僅是獨立開發者、創業公司,還有資源雄厚的大廠:字節、拼多多、阿里等大廠不只是小試牛刀,從2020年開始,伴隨着電商跨境出海大盤飛漲,如今出海已經成為他們當今的核心命題。

對嶄新的AI原生應用,“出口轉內銷”成為一條現實路徑:廠商們常選擇在國內外發布不同的版本,在國外先行一步,跑通PMF,再回到國內市場進行耕耘。

一個典型例子是字節旗下的扣子/Coze。2023年12月,字節正式在海外上線一站式AI Bot開發平台“Coze”。而到了今年2月,字節跳動才在國內正式推出一站式AI Bot開發平台“扣子”,上線不久,就已經達到數百萬下載量。

對創業公司來說,出海則是那個更加確定的方向。

在國內極其低調的大模型獨角獸MiniMax,應用層就着重發力出海方向。2023年,MiniMax發布了星野和Talkie兩款AI社交應用產品,分別對應國內和國外版本。

其中,Talkie從發布以來,曾位居美國Google Play非遊戲下載總榜Top 5,據點點數據,自 2023 年6月上線以來,Talkie累計下載將近1400萬(不包含中國大陸)。

甚至一些老牌的SaaS公司——如神策數據、影刀RPA等,也都從去年開始選擇將產品與AI相結合,出海日本、東南亞等市場。

在生成式AI如火如荼的當下,為什麼出海會迅速成為共識?在這篇文章中,智能湧現試圖回答以下幾個問題:

- AI出海為什麼在這個時候出現?生成要素髮生了什麼變化?

- 目前出海的群體,畫像是什麼樣的?

- 哪些賽道是AI出海的熱點?商業模式有何不同?

- 比起國內,出海的項目要如何建立起自己的業務壁壘?

一、“不是出海,是全球化”

“我們不是‘出海’,而是全球化。”從2023年到2024年,智能湧現聊到的大部分AI出海項目,都會首先糾正這一說辭。

2024年,出海已經不是一個新話題。過去十餘年間,中國出海經歷了從移動互聯網的App出海,到實體出海(跨境賣貨)的歷程。

從Day 1開始做全球化,是這波生成式AI浪潮的一大創業特點。

但在此前,這還不是中國出海的主要敘事邏輯。

第一代互聯網出海可以追溯到2013年,先是工具類應用如UC瀏覽器、獵豹清理大師等產品走出國門,屬於是“拓荒階段”,玩家們開始了解國外app生態的不同玩法,包括渠道構成、收費等初步商業化動作。後來,中國出海熱潮再經歷了多個主題切換,拓展到Fintech、跨境電商、物流等賽道。

“時光機效應”是這一時期常被提及的詞彙。一個顯著的特點是,這些賽道的出海都是植根於中國本土的創新,擴散到互聯網基建稍微落後的地區——如在線支付、虛擬信用卡業態輸出到東南亞、拉美等等,跨境電商Shein更是火速崛起,這更多是中國移動互聯網以及製造業的能力溢出。

但如今的AI出海不同。

本質上,AI所代表的技術出海熱潮,意味着中國出海來到了新階段。“時光機效應”再難復現——由於領域太新,中國創業者從第一天起,就和全球創業者在同一起跑線上競爭。

比如,在ChatGPT發布后,知名AI插件應用Monica.im的創始人肖宏就立馬收購了當時火爆全網的插件ChatGPT for Google,並且進一步打造了Monica.im,成為如今出海AI應用“頂流”,用戶達百萬級別。

從創業思路上,創業者的心態也發生了很大變化。不像跨境時期的賣貨,AI的地域屬性也沒有那麼強。智能湧現遇到的許多出海項目,都追求從Day 1開始做全球市場。“做一個好產品,打遍天下”是大家的普遍追求。

一個重要問題在於,為什麼這波出海浪潮在此時出現?

從客觀生產要素上看,中國確實已經滿足了多個條件。

如果說過往數十年,中國通過發展製造業,建立起了完善的工業產業鏈,那麼現在,中國的AI“供應鏈”也日漸成熟。

這直觀體現在人才規模——在智能湧現訪談和多位投資人和創業者的訪談中,“工程師紅利”一詞被頻繁提起:在中國移動互聯網高速發展時期,積累了大批有行業know-how、技術成熟的軟件工程師。

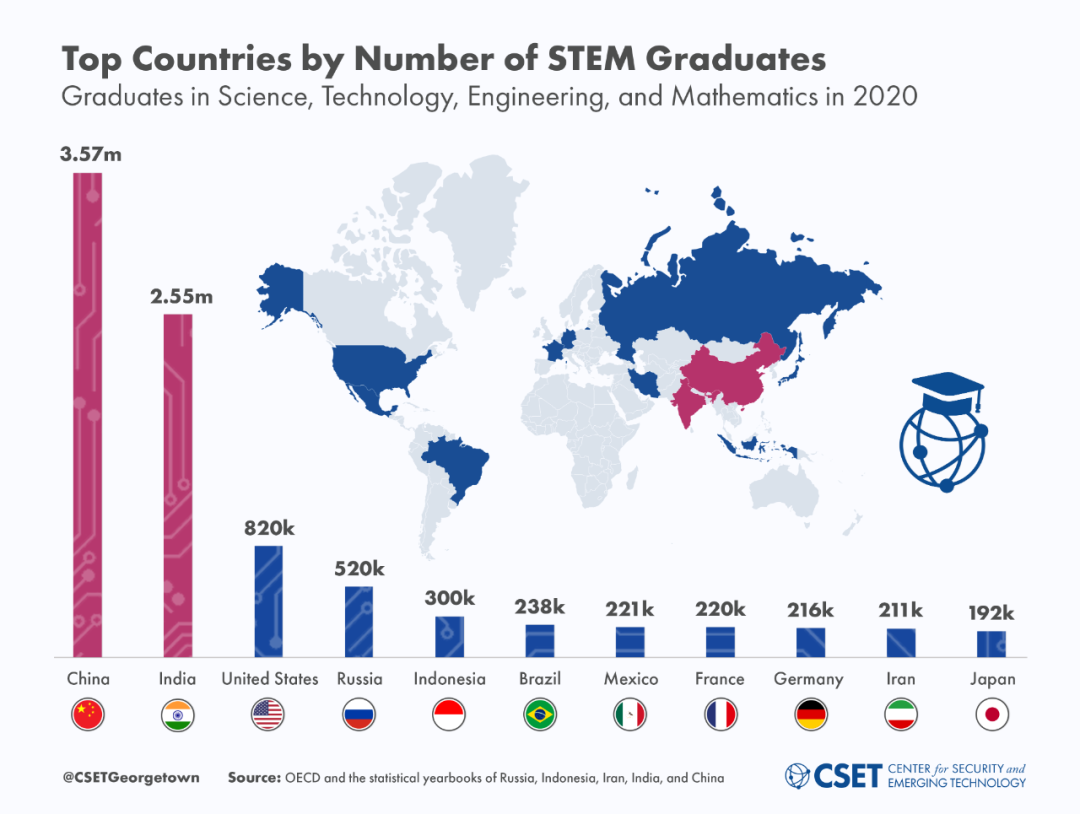

據喬治城大學沃爾什外交學院(CSET)的一項研究,僅在2020年,來自中國的STEM(科學、技術、工程和數學)專業的畢業生數量就達到357萬,在全球都是遙遙領先。

△來源:CSETGeorgetown

細分到AI領域的人才數量,華人群體更加活躍。在2022年“AI 2000全球最具影響力學者”榜單中,華人數量超過三分之一。無論是Google、Meta等大廠,OpenAI、馬斯克旗下的xAI等頭部大模型廠商,還是HeyGen、Pika等明星項目,核心團隊里都有不少華人身影。

其次,AI並不像外賣、電商等賽道那樣與線下業態結合緊密,地域性不強。這也導致AI創業的“小團隊”、“一人公司”趨勢越來越明顯。

許多小型團隊甚至獨立開發者(Indie Hacker),只要有一個好的創業想法,藉助AI工具的力量,就能迅速搭建起一個項目,並且藉助Product Hunt、Twitter等渠道,推向全球。

智能湧現曾經採訪過的FlowGPT,創始人黨嘉成在短短3天之內獨自開發出AI社區的demo。而生成式AI視頻賽道的明星項目Pika,在估值達到2億美金時,核心團隊只有4人。

而出海是個很大的地域概念,如今AI出海主流方向包括美國、東南亞、中東、日本、拉美等市場。就以美國市場為例,無論是錢、人、市場環境,都是AI應用的最佳土壤。

一方面是錢,生成式AI創業雖然看着火熱,但真正投入到這一領域的資金並不如想象的多。

據CB Insights 2023年報告,2023年,中國AI領域投融資數量約為232筆,同比下降38%;融資總額約為20億美元(約合142.45億元),同比下降70%。而據智能湧現不完全統計,僅僅是智譜、Minimax、月之暗面、百川智能四家大模型廠商,2023年的總融資金額就超過83億人民幣。

這會顯著影響AI創業者的市場選擇。幾乎所有的AI應用玩家,從第一天起就必須考慮迅速生存問題。先出海驗證PMF(Product Market Fit),是更為務實的路徑。

與此同時,海外的大模型選擇更為多元,創業者能夠在GPT-4或是一些開源模型上,做對性能要求更高的應用創新。

從底層的技術能力來看,當前國內AI圈內的共識是:而國內頭部的通用大模型,如今普遍處於從GPT-3.5到GPT-4的能力爬坡期,還需要一定時間追趕。而模型能力是否到GPT-4,對AI應用來說是重要的分水嶺。

一位FA機構合伙人對智能湧現舉了個例子,此前爆火的Steam大模型語言遊戲“海龜湯”,用戶通過向大模型提問關於故事的背景,大模型只會輸出“是”或“否”的答案,用戶需要據此拼湊出故事全景——這類遊戲在GPT-3.5上的輸出準確度是95%左右,但到了GPT-4就是99%以上,對用戶體驗的影響巨大。

從市場潛力看,海外對AI初創公司來說也更為友好。

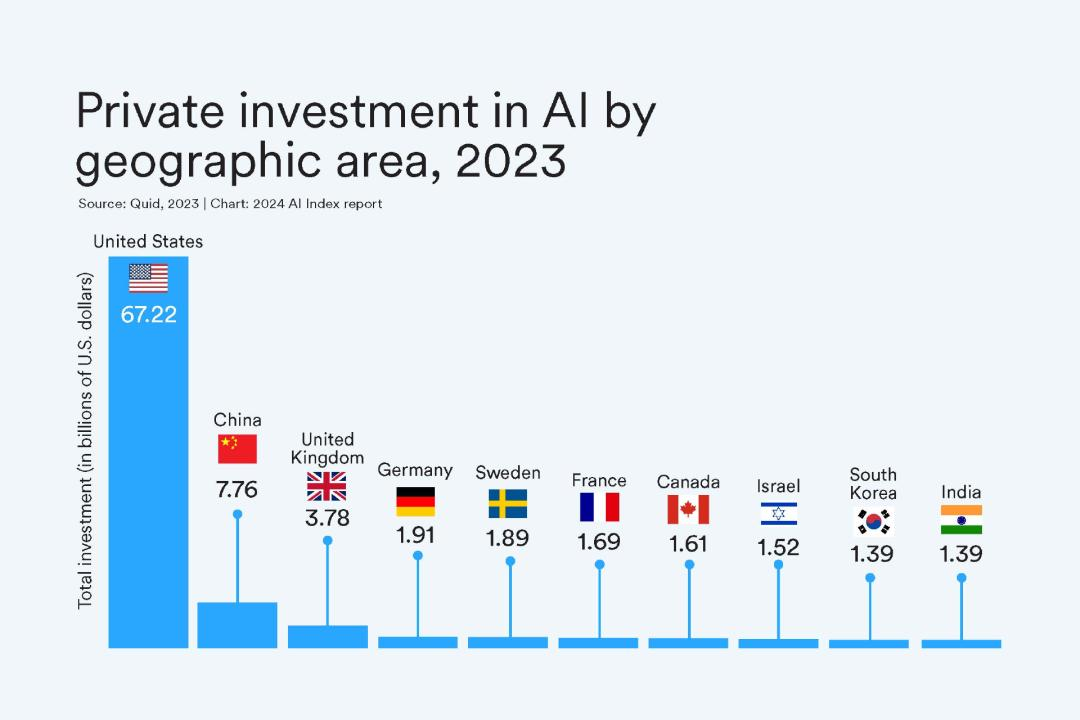

以美國市場為例,在過去數十年,美國已經建立起極為成熟的軟件創業生態。在這波AI浪潮中,美國也擁有最多的錢,和最活躍的技術生態。

△來源:Stanford HAI《2024 年人工智能指數報告》,中美市場的AI投資差距懸殊

哪怕再擴大到北美、日本、中東等市場,都有着成熟度比較高的軟件市場,無論是B端還是C端,用戶有良好的付費習慣,還能接受比國內市場更高的定價。

一款應用,只要能找到有痛點的細分賽道和場景,只需少部分的訂閱用戶,就足夠養活團隊,能較快實現規模化。

典型例子是出海“頂流”HeyGen。

HeyGen是一家生成式AI視頻初創公司,其前身詩云科技在2020年成立。不過,在2023年,HeyGen全面轉向海外,通過“用AI讓泰勒斯威夫特說中文”等策劃爆火。HeyGen的AI視頻產品正式上線后,在7個月內達到100萬美元的ARR(Annual recurring revenue,年度經常性收入),並保持連續9個月50%的月環比增長率。到了2023年11月,其ARR達到了1800萬美元。

此外,AI大模型和應用在國內的不明朗預期,也是現在應用出海的重要原因。從2023年下半年開始,國內AI領域從底層模型到上層應用,面臨的備案、監管壓力陡增,這也導致不少創業者的轉向。

種種前提下,或被動、或主動,AI出海都成了當下那個更有希望的方向。

二、誰在出海?

當前,中美都各自擁有大模型廠商,通用大模型層可以說格局初定。而選擇出海的,大多是做AI應用的玩家——有大廠、AI創業公司,甚至還有不少垂直賽道的玩家。

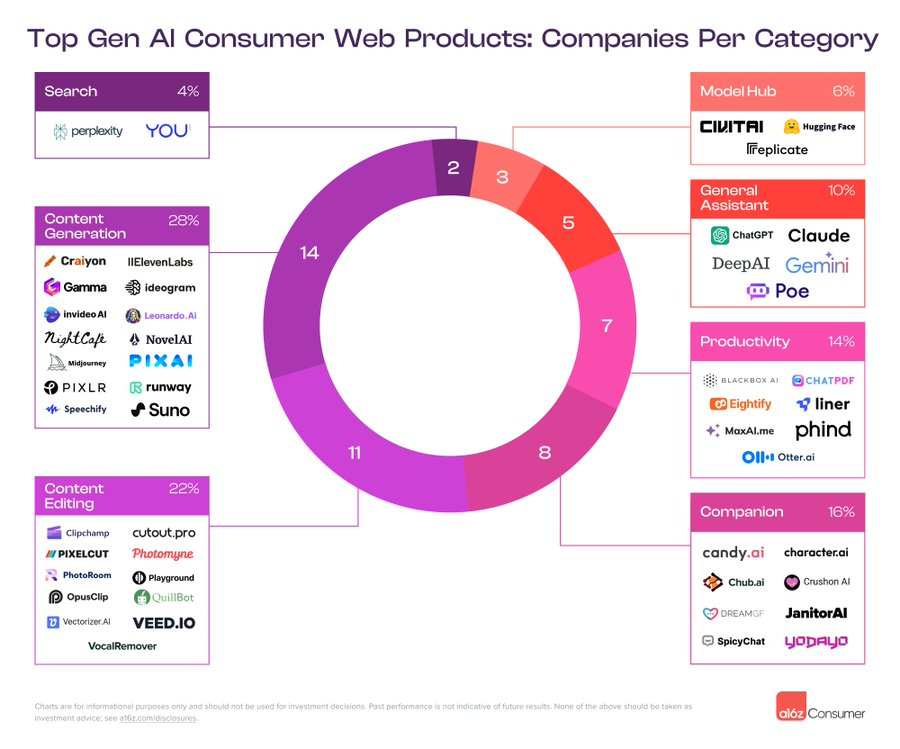

據著名風投機構a16z的報告,全球GenAI應用中,數量佔比最多的,是圖像、視頻生成和編輯類工具,合計約50%,二是ChatBot(聊天機器人/虛擬陪伴)。

△來源:a16z報告

細分到國內,我們可以將出海玩家劃分為四類:大廠派、AI初創、出海老兵、垂直賽道玩家四大類。

1、大廠

在大廠玩家中,字節和百度是當前投入出海力度最大的廠商。

字節跳動延續了移動互聯網時期“App工廠”的打法,推出了一系列AI出海應用。從產品類型看,字節推出了包括ChatGPT、故事生成、圖像/視頻剪輯、AI開發平台等等應用,可以說是全面開花。

值得一提的是,數年前推出的老產品Gauthmath,此前不溫不火,卻因為AI加持“翻紅”——這是一款幫助學生解答課後作業問題的應用。加入生成式AI相關功能后,今年4月,Gauth iOS版在美國教育類應用排名衝到了第四的位置,3月的月訪問量已超過450萬。

百度則在2023年7月上線了AI應用SynClub,12月上線AI圖像應用Meiya,但隨後,無論是用戶量還是留存,都暫時沒有見到太多聲量。

阿里和騰訊類似,都是以先服務自身業務為主,出海布局還在早期。不過,在2023年12月,阿里也有推出了一款專門面向東南亞市場的大語言模型SeaLLM。

2、創業公司

大廠之外,將目光轉向創業公司和出海老兵,這是更能代表AI出海趨勢的群體。

從類型上看,AI創業公司所選擇的賽道集中在AI虛擬陪伴、AI圖像/視頻編輯、營銷工具等等。

據非凡產研數據,2024年3月,國內出海AI產品訪問量TOP50中所涉及到了22個應用類別。其中3月熱門應用主要圍繞圖片、視頻生成與編輯以及AI情感陪伴賽道。

在類ChatGPT的通用助手上,中國與海外產品仍有距離。但得益於短視頻、直播等內容賽道的積累,在文生圖/視頻編輯賽道,中國團隊表現得頗為亮眼。

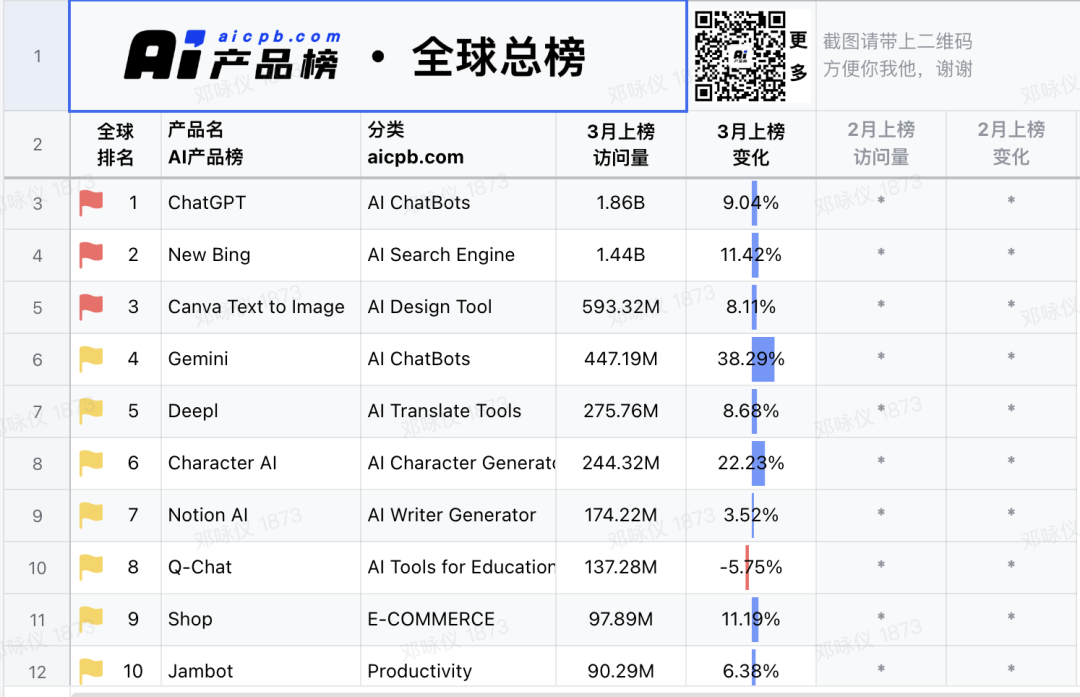

據AI產品榜數據,3月出海訪問量Top 10應用中,就有8款和AI圖像、視頻有關。其中,HeyGen、Fotor、Cutout Pro等產品,在各自細分方向上都是位居全球前列的應用。比如,Fotor,在今年3月的訪問量,就已經高達千萬。

△來源:AI產品榜

這些AI應用的顯著特點在於,產品簡單,團隊走短小精悍的路線,人效極高。比如,提示詞社區FlowGPT創始人黨嘉成,更是在3天時間內獨自寫出了產品demo,並且成功上線。

這些產品所切入的場景往往非常細分,功能看似簡單,但一旦做好,就能有很高的增長和粘性。

比如,Monica.im是一款基於ChatGPT API的Chrome插件,瀏覽網頁時能夠幫助自動總結內容、提供寫作靈感、智能問答等等。Monica.im從2023年4月上線后,到年底,用戶量已達數百萬級別。

另一款爆火的應用Opus Clip,也是一款功能簡潔的應用——將長視頻剪輯成10分鐘左右的短視頻,並且自動添加字幕、表情等。據公眾號“投資實習所”,Opus Clip在上線僅26天後,ARR(年度經常性收入)就突破了100萬美金。

3、出海老兵+垂直賽道玩家

上述的應用都可以歸為生成式AI浪潮來臨后的AI原生應用。對國內老玩家而言,將生成式AI結合原有業務,瞄準海外市場的,也不在少數。

早早耕耘全球市場的“出海老兵”崑崙萬維,就在AI應用上布局已久。

2021年8月,崑崙天工就已經將AI技術應用在自家的出海音樂應用StarMaker上,自研的消除人聲算法,讓StarMaker迅速打開東南亞等市場的K歌場景。就在2024年4月,崑崙萬維也再推出了音樂大模型產品“天工SkyMusic”。

另一位出海老兵APUS(麒麟合盛),原本專註於Launcher桌面系統、清理安全、加速等工具類產品的出海。在2023年,APUS也推出了“天燕大模型”,基於此推出了7款AI應用產品。

此前幾年,不少NLP(自然語言處理)方向的創業公司,很多都因為大模型煥發新生。

成立於2017年的硅基智能,一開始基於NLP技術做AI語音客服,再進軍数字人賽道。在生成式AI浪潮來臨后,硅基智能將搭載了AI大模型的数字人,輸出到直播電商場景,並且大力拓展出海。據公開報道,2023年,硅基出海業務的收入已經突破1億元。

而不少垂直賽道的玩家,也基於自己原有的業務和AI的結合,在海外找到了新增長曲線。

在國內曾掀起一時風潮的在線教育賽道,在2020年左右就有不少出海的嘗試。生成式AI浪潮來臨之後,2023年5月,作業幫就在美國、印尼等地上線AI拍照和解題助手Question AI,在北美市場周活躍用戶接近200萬;而網易有道在2023年上線的虛擬人口語私教“Hi Echo”,全球用戶也達數百萬級別。

三、給冒險者的尋寶小指南

如今的海外市場,看似是流淌着奶與蜜的熱土。不少經歷過移動互聯網起飛的中國玩家,都懷抱着熱情和決心,希望能夠成就一番事業。

但我們也要客觀地意識到,通用大模型層仍在迅速迭代中:OpenAI、Google、Meta打得激烈。對AI應用玩家來說,如何建立壁壘,在底層“基礎設施”的激烈迭代中存活,是當下的關鍵命題。

在海外市場立足,並非易事——對於新玩家,從Day 1開始做一個全球化公司,無論是找人、找錢、確定產品和市場策略,都得摸着石頭過河。而對老玩家,想明白為何要出海,有多大能力出海,是首要關鍵。

“如果在國內做得不好,為什麼會相信自己出海就能成功?”一位投資人反問智能湧現。

經曆數十年的互聯網發展,國內外的技術、創業生態呈現出相當不同的面貌。智能湧現發現,要出海做AI,中國創業者們也會經歷“文化衝擊”,從有想法到真正落地,需要跨過相當多道門檻。

1、從埋頭苦幹,到Build in Public

“Build in Public”,這是智能湧現和多位創業者、在硅谷有工作生活經驗的投資人訪談后,最直觀的感受。

如何理解Build in Public?簡單來說,就是大力吆喝——公開展示產品、項目的開發過程和進展,而非閉門造車。創始人可以在社交平台等公開渠道,透明地展示工作,包括挑戰、失敗、成功和學到的教訓,來吸引更多的關注、建立更廣泛的社區,並從中獲得用戶反饋和支持。

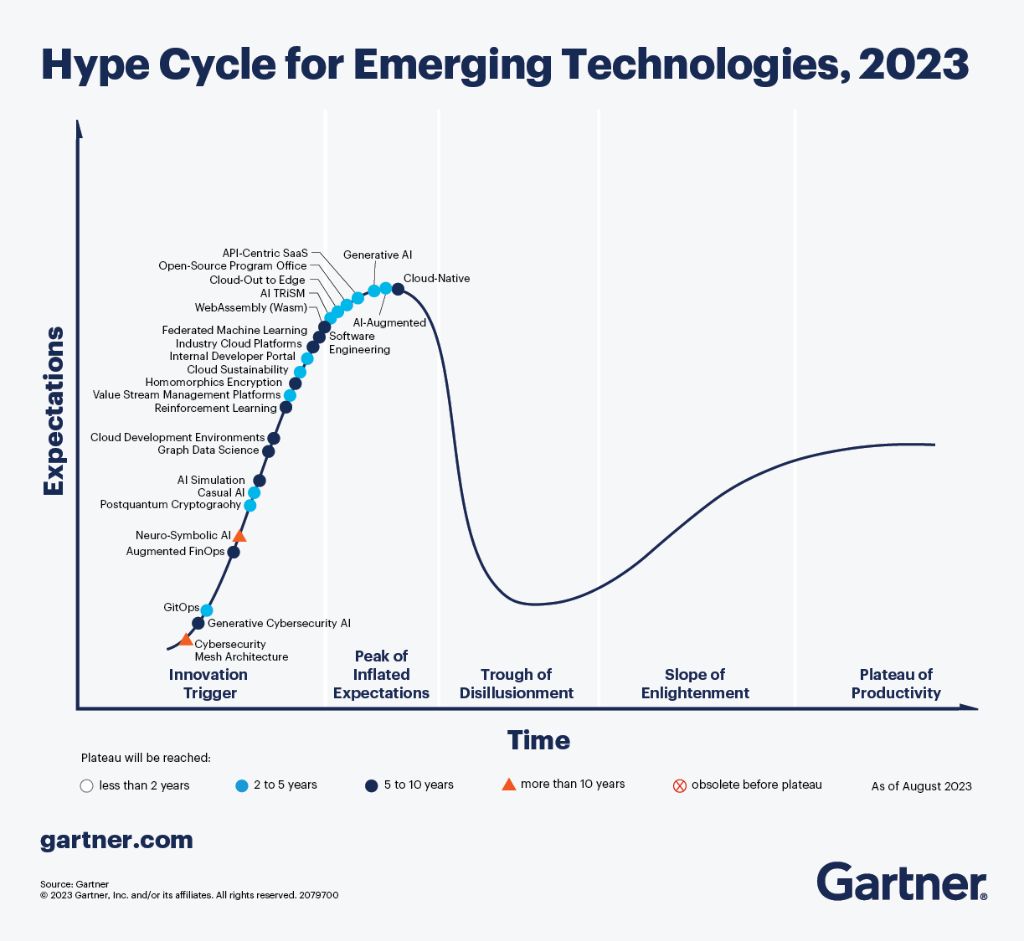

生成式AI領域還處於相當早的創業時期。如前所述,從底層的通用大模型,到上層的應用,格局都依然混沌——OpenAI/Google的每一次更新,就意味着大量項目被判了死刑。

△圖注:Gartner技術曲線是重要參考指標,生成式AI處於曲線頂端,即爆發早期

因此,如何快速融入海外的創業生態,更迅速地迭代,積累起自己獨有的know-how、數據優勢?“Build in Public”就是一個行之有效的辦法。

這源於海外和國內不同的創業生態:國內的移動互聯網App生態更強勢,生態和用戶也相對更隔絕;但在海外市場,現在依然有着相當強有力的公域流量平台(Google、Twitter),以及ProductHunt等成熟創業者社區,這裏聚集着大量創業者、投資人以及各類技術專家,構成了相當強有力的話語權高地。

對資源有限的初創公司而言,不少出海AI項目的“起勢”,會來自這些公域渠道上創業者和投資人的口口相傳。

FlowGPT創始人黨嘉成就對智能湧現表示,他在花費3天搭建起產品的demo之後,就迅速在ProductHunt和Twitter上展示成果。他的推文被轉發過萬,在ProductHunt上也上了熱榜,發布后一周內,社區就新增數萬註冊用戶。

不過,“Build in Public”的要義在於,需要確定自己的“Public”在何方。如果是To B方向的創業,創業者和聚集在Twitter、ProductHunt、Github上的開發者、投資人等群體积極互動,會獲得高質量的反饋,對快速迭代產品demo意義巨大。

但如果是做To C方向的創業,那麼關注谷歌的SEO(搜索引擎優化),或在自己的“私域”如Whatsapp、Instagram等渠道Build in Public,會更加有效。

2、做生意、要利潤,而非To VC

中國互聯網出海,已經經歷過十餘年的冒險歷程——從App、到賣貨、到技術出海,每一代的敘事都不盡相同。

理想也許豐滿,但在全球經濟形勢和國際關係下,AI出海面臨的挑戰重重。在談PMF(Product Market Fit,產品-市場驗證)之前,現在大部分出海AI應用團隊所處狀態還要更早,都還處在概念(idea)驗證階段。

對如今的AI創業者而言,養活自己是當下的第一任務。風險投資只能做到錦上添花,無法雪中送炭。“今天你能不能靠AIGC迅速達到不燒錢的爆發增長,是唯一之路。”在近期的公開發言中,金沙江合伙人朱嘯虎如此表示。

也有創業者另闢蹊徑,找到非共識的市場和場景。

AI創業者Frank在2023年創立了石榴科技,主要瞄準日本市場做虛擬人方嚮應用。出海日本后,發現日本的定價至少可以做到國內市場的3倍左右,而且用戶的付費意願更高。

他對智能湧現表示,日本市場是常為人所忽略的高潛力市場。和傳統認知中的“保守”印象不同,日本的IT市場極為成熟,對AI技術非常開放,存在非常多細分的創業機會,“日本客戶忠誠度很高,一旦建立了信任,就會傾向於長期合作。”他表示。

歸根到底,哪怕在海外,底層的大模型能力還有長足的進步空間,AI應用想要爆發,還需要等待。從全球AI應用的數據可見一斑:除了ChatGPT、Bing這類通用助手可以做到一騎絕塵,訪問量達到十億級別,其他的AI應用都相去甚遠,月活基本在百萬級別,離“Killer App”的距離還很遙遠。

△來源:AI產品榜

對創業者而言,競爭格局未定的情況下,可能要更多用“做生意”的邏輯來對待創業:如何利用當下模型已有的能力,做讓普通用戶也可以用起來的產品,更重要的是,同時還能賺錢,有利潤。

“現階段的大部分AI應用都是個‘海鮮生意’,賣個新鮮,還沒到談論壁壘的階段。”石榴科技創始人Frank做了個形象的比喻,“先從一個小魚攤開始,也挺好。”

3、找到中國“原生場景”的套利機會

這一代創業者面臨的創業環境已經截然不同:信息爆炸甚至過載,曾經的“時光機效應”越來越也微弱,但我們依然可以期待更多中國“原生場景”的套利機會——中國移動互聯網中的不少業態:短視頻、跨境電商、私域營銷、本地生活等等,都是領先全球的存在。

對創業者來說,將這些業態輸出到海外的機會還有不少,私域流量/營銷就是其中之一。運營智能湧現此前曾經採訪過的出海項目Connectly.ai,就是藉助生成式AI,幫助中大型企業做獨立站的客戶促銷、智能AI客服、回訪等工作。

隨着出海創業者的群體壯大,一些服務類的機會也值得關注。從2023年開始,許多出海社區、孵化器、甚至MCN機構都已經嶄露頭角,如LinkLoud、Beta學院、哈希增長HashMatrix等等,為出海公司提供品牌建設、渠道增長、項目孵化等服務。

在今天,儘管創業環境更加嚴峻,無法與十年前水大魚大的時期相比,但生成式AI帶來十倍、百倍的生產力提升,會對公司的組織形式產生深遠影響。智能湧現觀察到,如今不少AI出海的項目,都選擇在國內招聘研發、產品團隊,僅在海外招聘少量銷售,就能支撐起項目運轉。

對AI創業者而言,確定的事實在於:一個人能撬動的資源將會越來越多,創業機會將會長期存在。OpenAI掌門人Sam Altman拋出的觀點更加樂觀:“AI時代會創造出一種全新的創業公司:一個人的獨角獸公司,並且,出現的時間不會太遠。”