所有語言

分享

后Covid時代,加密市場與股票脫鈎,重拾避險價值?

陀螺科技_WEEX唯客铁粉553天前

作者:NYDIG 全球研究主管Greg Cipolaro 編譯:WEEX Blog

Covid 的影響正在消退

作為一種金融資產,比特幣具有兩個重要屬性,使其在投資組合構建方面具有價值:一是風險調整后的高回報(見下文),二是與其他資產類別的低相關性。這些屬性使得比特幣能夠為投資回報做出貢獻的同時,降低投資組合的整體風險。

然而,在過去 3 年中,隨着與股票的相關性飆升,比特幣的其中一個重要屬性,即避險能力受到質疑。時至今日,雖然比特幣與股票的相關性正在下降,但了解這一相關性的來龍去脈,對我們研判後市仍然至關重要。

關於比特幣與股票的相關性,有兩個涇渭分明的不同階段:對 Covid-19 醫療危機做出貨幣和財政反應之前 (BC),以及之後 (AC)。

BC 時代,比特幣與股票以及其他所有主要資產類別的相關性基本為零。我們關注比特幣與股票(標準普爾 500 整體回報指數)的相關性,僅僅是因為大多數投資組合的風險都源於股票風險敞口,因此對投資者來說,分散投資是有利的。我們使用 3 個月的滾動相關性來證明相關性不是靜態的,並且可以從波峰、波谷和平均值而不是一個長期指標中得到一些啟發。

正如我們在下圖中所看到的,比特幣在 BC 時代(橙色區域)的特點是,波峰和波谷的相關性較弱,從 +0.4 蜿蜒到 -0.3,平均值基本為 0.0。在這個階段,比特幣與其他資產類別的相關性看起來非常相似。

然而,正如我們從 AC 時代看到的那樣,隨着財政和貨幣政策對 Covid 作出反應,從 2020 年 3 月開始的黃色方框,比特幣與股票的相關性經歷了明顯變化。我們可以將這個階段描述為高相關性,峰值接近 0.7,並且在這一階段總體保持积極,平均為 0.4,遠高於 BC 時代的平均值 0.0。

不止是比特幣與股票的相關性發生了變化,它與大多數其他資產類別的相關性也出現了變化。下圖說明了比特幣與股票、黃金、美元相關性的變化,我們可以發現,高點更高、低點更低、絕對平均值也更高。

誰應該為這種狀態改變負責?我們的猜測是,由於全球央行(貨幣刺激)和政府(財政刺激)的刺激行動,全球貨幣供應量激增。那段時間,不但 M2 貨幣供應量顯著增加,貨幣流通也是無序的。換句話說,當時增發的大部分貨幣可能都湧入了金融資產(比特幣、股票、債券、黃金等)和資本投資(房屋),而不是用於推動 GDP 的商品和服務消費。自然地,將這些資金一次性全部投入金融市場的結果就是,提升這些資產類別之間的相關性,其中包括比特幣與股票的相關性。

現在 AC 時代結束了,比特幣與股票的相關性會歸零嗎?這個問題的答案並不明確,但這個問題本身很重要。

在現代投資組合理論(Modern Portfolio Theory,MPT)的基礎上,相關性是對投資進行加權的重要輸入,該理論通過均值方差優化(Mean-Variance Optimization,MVO)實現。(WEEX 注:相關性在現代投資組合理論中扮演着重要角色,用於確定投資組合中各項投資的權重。這種權重分配是通過均值方差優化來實現的。具體而言,相關性指的是不同資產之間的關聯程度,它可以幫助投資者理解資產之間的相互作用和風險傳遞。在進行投資組合構建時,投資者傾向於選擇相關性較低的資產,以實現更好的風險分散和回報。均值方差優化是一種數學模型,用於找到在給定風險水平下,可以獲得最大預期回報的投資組合權重分配方案。通過將相關性納入權重計算,投資者可以更準確地構建優化的投資組合,以實現最佳的風險-回報平衡。)

一方面,有人認為比特幣越來越多地掌握在專業投資者手中,他們對宏觀經濟數據和變量的應對方式與曾經佔主導地位的散戶投資者不同。另一方面,我們發現很少有經濟因素能解釋比特幣的價格波動,大多數因素要麼幾乎沒有解釋能力( R 平方值較低),要麼根本不顯著。(WEEX 注:R 平方值 R-squared 是一個統計度量,用於衡量回歸模型對觀測數據的擬合程度。它的取值範圍從 0 到 1,表示擬合優度的程度。當 R 平方值接近 1 時,說明回歸模型可以很好地解釋觀測數據的變化;而當 R 平方值接近 0 時,則表示回歸模型對觀測數據的解釋能力較弱。)

這有利於比特幣未來的多元化能力——回報可能由資產類別本身的特異性所驅動,例如所有權、用例和採用。鑒於此,我們猜測,未來比特幣與股票的相關性會恢復到近似 BC 時代的狀態,即圍繞一個平均值徘徊,但高於 0.0。0.0 到 0.3 之間的值是合理的,因為它既反映比特幣仍然主要由其自身的獨特性驅動,同時也承認投資者基礎已經改變(目前以機構投資者為主,WEEX 注)。0.3 的相關性雖然不如 BC 時代的 0.0 那樣個性顯明,但就投資組合來說,它仍然非常有價值。

隨着風險下降,比特幣的長期回報繼續保持穩定

在過去幾周里,我們強調了比特幣的波動性下降。但考慮到風險與回報之間的聯繫,我們想知道這種波動性下降對比特幣回報有何影響。

波動性通常是與資產風險相關的統計指標,它與收益、相關性一樣,也是構成 MPT 的關鍵輸入之一。風險和回報是相關的,風險越大回報越大,反之亦然。我們的結論是,即使衡量風險的標準,如實現波動率和隱含波動率,對比特幣來說是下降的,長期回報也會繼續保持。

從 3 年和 5 年滾動持有期的年化回報率來看,比特幣仍然是健康的資產。截至今年 5 月底,持有比特幣 3 年和 5 年的年化收益率分別為 41.6% 和 29.2%,其中包含了 2022 年經歷的嚴重回撤。此外,從持有 3 年的滾動回報率來看,除 2016 年 12 月外,其他月份回報率從未跌至負值。隨着比特幣日漸成為一種成熟的資產類別,滾動回報幅度確實在收窄。

將風險和回報結合起來,儘管夏普比率(一個衡量單位風險回報的指標,表示每承受一單位風險所獲得的回報,WEEX 注)已經偏離了歷史高點,但仍然保持着穩定性。這些指標似乎確實显示出與比特幣價格周期的某種關係,滾動回報亦是如此。相比之下,標普 500 指數的 3 年期和 5 年期夏普比率在 5 月底分別只有 0.65 和 0.50。

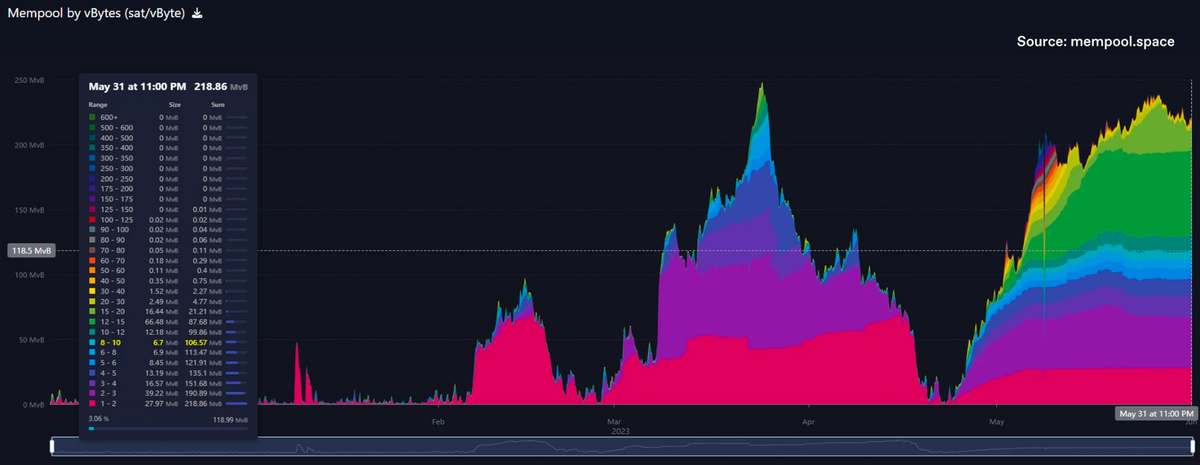

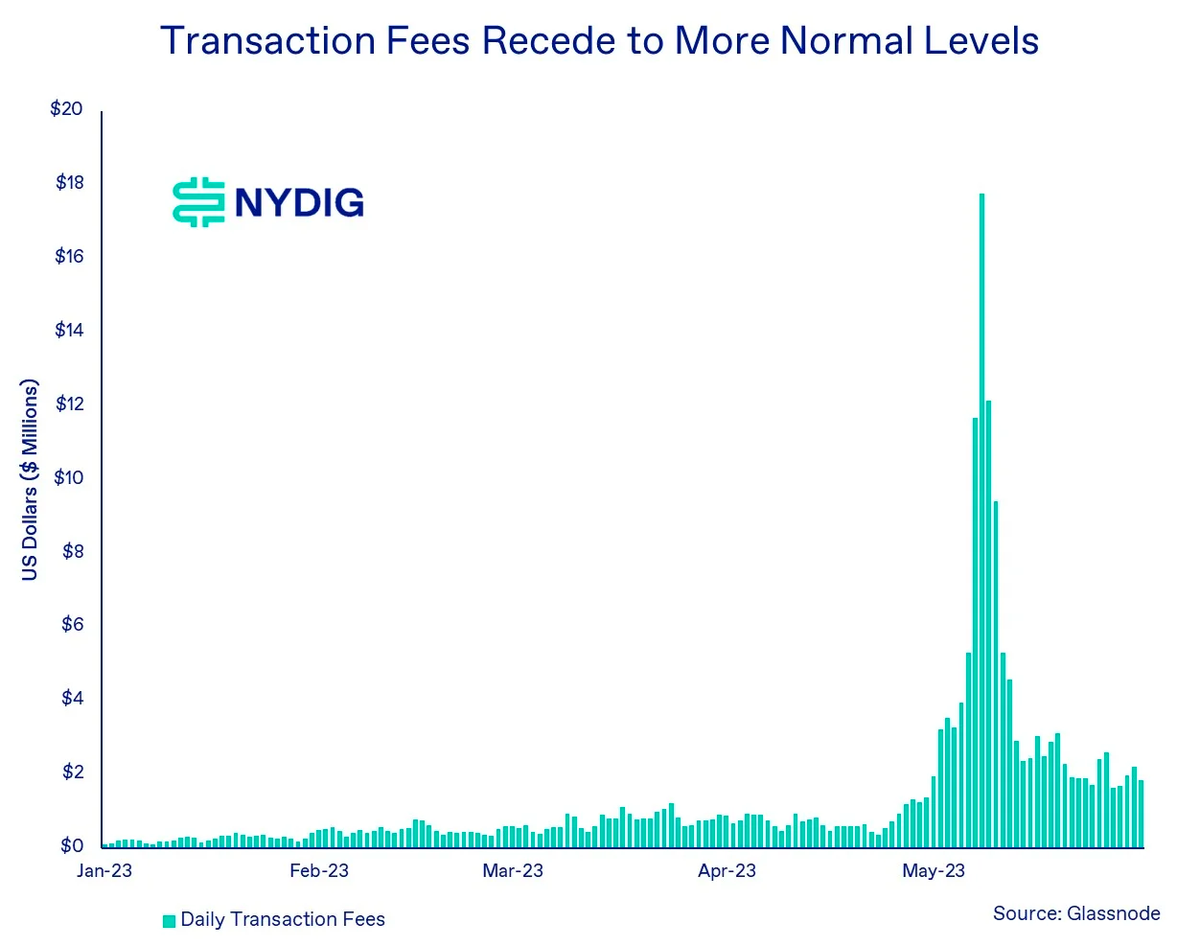

鏈上交易積壓徘徊在高位,但即時性需求下降

比特幣的內存池,即等待礦工打包進區塊的交易積壓,繼續徘徊在 Ordinals 和 BRC-20 引發的高點附近。然而,由於對交易即時性的需求下降,費率(satoshis/vByte)開始下降。交易費率受供求市場關係的影響,區塊容量(供應)上限為 4MB/區塊,交易量和交易即時性等需求的增加可能導致費率上漲。

根據用戶 dgtl_assets 創建的 Dune 儀錶板,WEEX 注意到,截至目前,比特幣網絡已經有 10,916,880 個銘文向礦工支付了近 1,648 BTC(超過 44,41 萬美元)的費用。

每日新增銘文數量似乎確實從 5 月初的高點回落,當時是由 BRC-20 Meme 幣熱潮推動的。據 WEEX 查詢,截至目前,brc-20.io 網站數據显示,BRC-20 代幣的總價值超過 4.75 億美元,對於一項創建不到 3 個月的技術而言,這是一個驚人的数字。

儘管當前比特幣網絡每天的 Gas 費仍高於 Ordinals 出現前的水平,但據我們觀察,隨着費率的下降,每日支付給礦工的 Gas 費用確實有所減少。無論目前的任何一種應用——不管是 BRC-20 還是 NFT 藝術——是否具有持久生命力,我們很清楚,Ordinals 開闢的設計空間已經釋放了圍繞比特幣建設的創造性能量,這一點已經多年沒有出現過了。

市場更新

上周比特幣上漲 1.5%,結束了連續 4 周的跌勢。繼第一季度的出色表現之後,比特幣繼續處於寬幅震蕩區間,投資者正在尋找新的行情催化劑。股市繼續上漲,主要受科技股為主的納斯達克指數推動,該指數今年迄今已經上漲 25.7%;標普 500 指數上漲 1.7%,納斯達克綜合指數上漲 3.2%。黃金上漲 1.8%,油價下跌 2.4%。債券市場同樣上漲,投資級公司債漲 1.8%,高收益公司債券漲 1.3%,長期美國國債漲 3.1%。

上周重要新聞

投資:

富達證券全球宏觀部主任 Timmer 關注比特幣估值和資產配置

投資銀行 Cowen 正在關閉数字資產部門

幣安可能允許部分客戶在銀行賬戶中保留抵押品

Coinbase 衍生品部門將面向機構推出 BTC 和 ETH 期貨

監管:

CFTC 就掉期交易商和期貨傭金交易商的風險管理計劃要求徵求公眾意見

香港加密貨幣禁令正式解除,但目前僅有 2 家持牌交易所

公司:

USDT 流通量創歷史新高

Tether 在烏拉圭投資能源生產和可持續挖礦

近期大事件

6 月 13 日- CPI 數據

6 月 14 日- FOMC 利率決定

6 月 30 日- CME 到期

原文鏈接:https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world