全部语种

分享

深入探讨两种DEX机制:LP 亏损比你想象的多

陀螺科技_律动BlockBeats115天前

撰文:@G_Gyeomm

编译:Peisen,BlockBeats

编者按:本文深入探讨了两种创新的 DEX 机制,CoW AMM 和 Bunni V2,它们旨在解决 LP 面临的盈利风险,并在 CEX 无法提供的领域中创造价值。

随着这些机制的不断进步,DEX 不仅能提供流动性提供和利润分配方面的独特价值,还可以内部化协议价值,避免外部套利者的干扰。本文总结了这些尝试的意义,指出了 DEX 在提供流动性和利润分配方面的优势,以及它们如何通过内部化协议价值来提升可持续性。

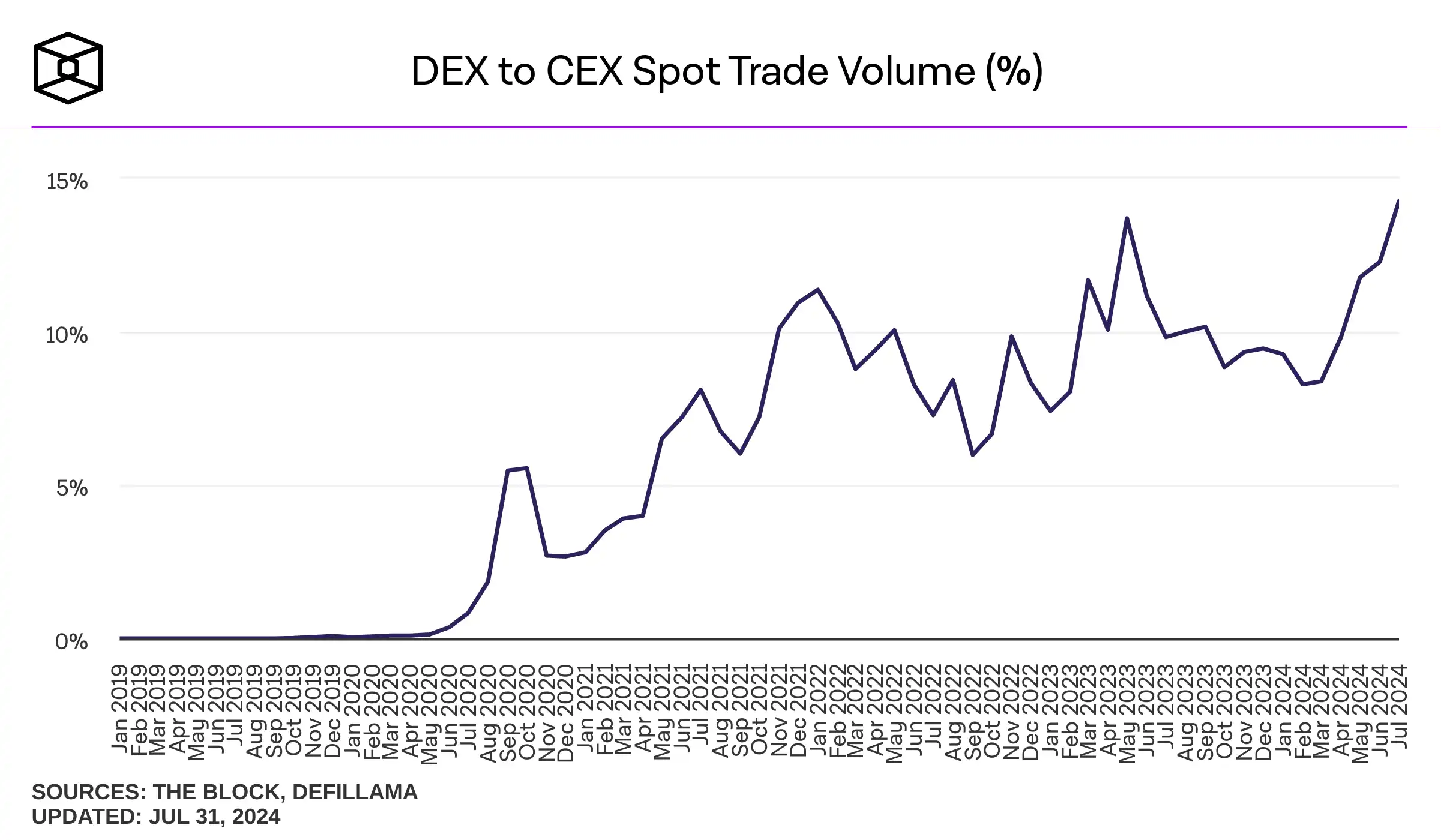

无论短期市场情绪如何不确定,有一个指标让我们对区块链或链上生态系统的长期前景持乐观态度,那就是最近 DEX 的活跃度。目前,DEX 的交易量达到了区块链诞生以来的历史新高。根据 The Block 的数据,截至 2024 年 8 月,DEX 的现货交易量约占 CEX 的 14%,而根据 DeFilama 的统计,过去 24 小时内通过 DEX 进行的交易额约为 70 亿美元。

正如以往所见,FTX 事件发生时,由于市场参与者对托管风险的担忧增加,导致 DEX 使用量上升,短期事件通常会暂时推高 DEX 的使用率。然而,与这些暂时性的增长不同,我们目前所见的 DEX 使用量增加显示出一种持续的趋势。相较于 CEX,这种 DEX 使用量的稳步上升趋势可以被解读为 DEX 在可用性方面持续改进并取得显著进展的结果。

来源:DEX 至 CEX 现货交易量(%)

在这些发展中,我今天想要强调的是自动做市商(AMM)机制中的流动性提供(LPing),尤其是大多数 DEX 采用的基于 xy=k 的恒定乘积做市商(CPMM)。充足的流动性有助于通过最小化滑点提供流畅的交易环境,因此将协议与流动性提供者(LP)之间的激励机制对齐,以维持持续增加的 LPing 状态被视为 DEX 的核心。换句话说,DEX 必须确保 LP 获得足够的盈利能力。

然而,最近在 AMM DEX 中出现了一个问题,即「LP 损失的资金超出了预期。」而导致 LP 损失的实体正是套利者等外部参与者。随着协议内生成的价值被外部实体不断抽取,流向协议运营参与者的价值减少。因此,流动性提供中的风险,如 LVR(再平衡损失),已成为重要话题,并且那些能够消除此类风险并快速采用新开发技术的 DEX 再次受到关注。接下来,我们将探讨这些 DEX 的各种尝试,并揭示其在最近 DeFi 协议趋势中的意义。

缓解 LP 盈利风险的尝试

COW Protocol:捕获 MEV 的 AMM

来源:CoW Protocol Docs

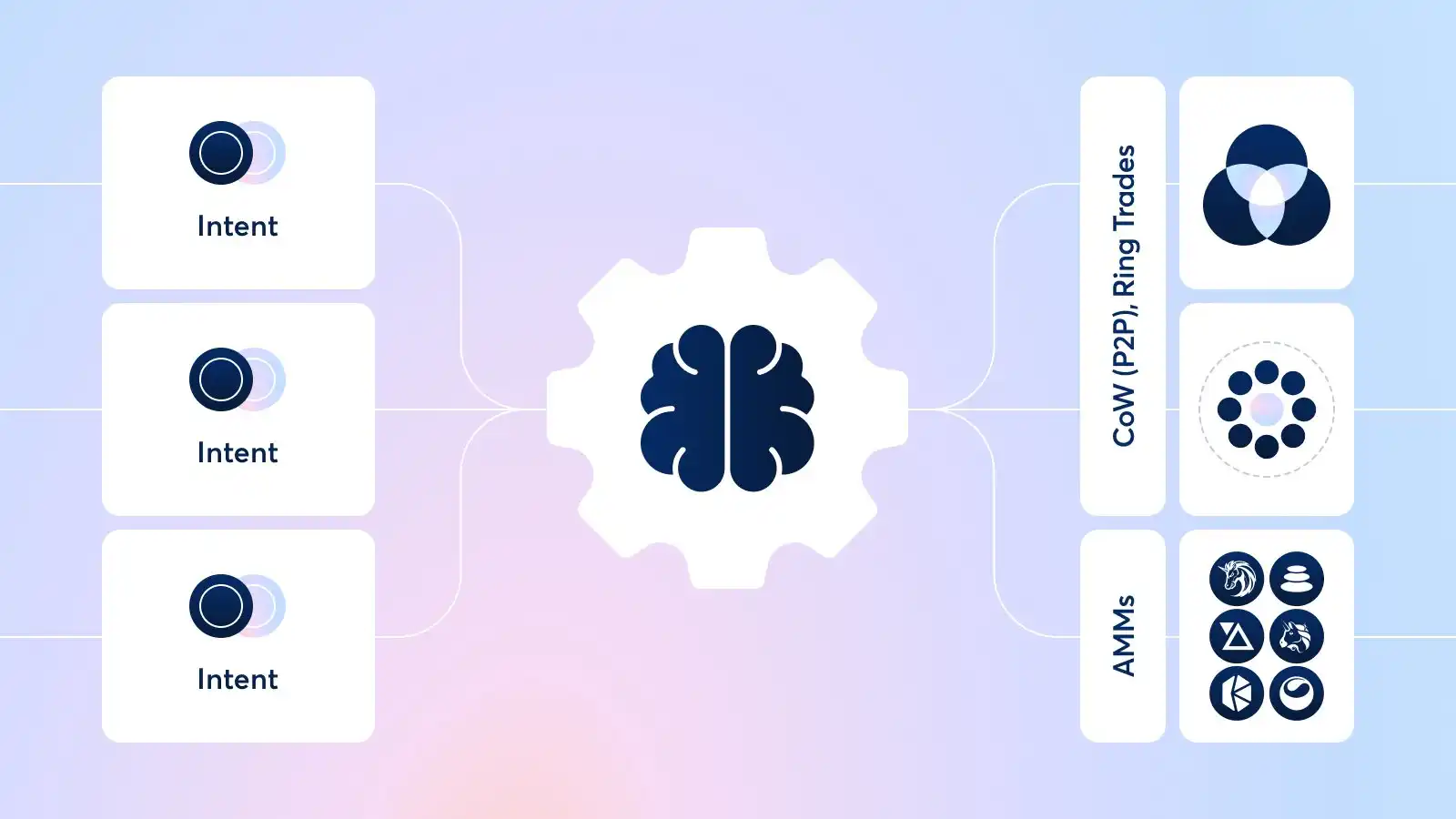

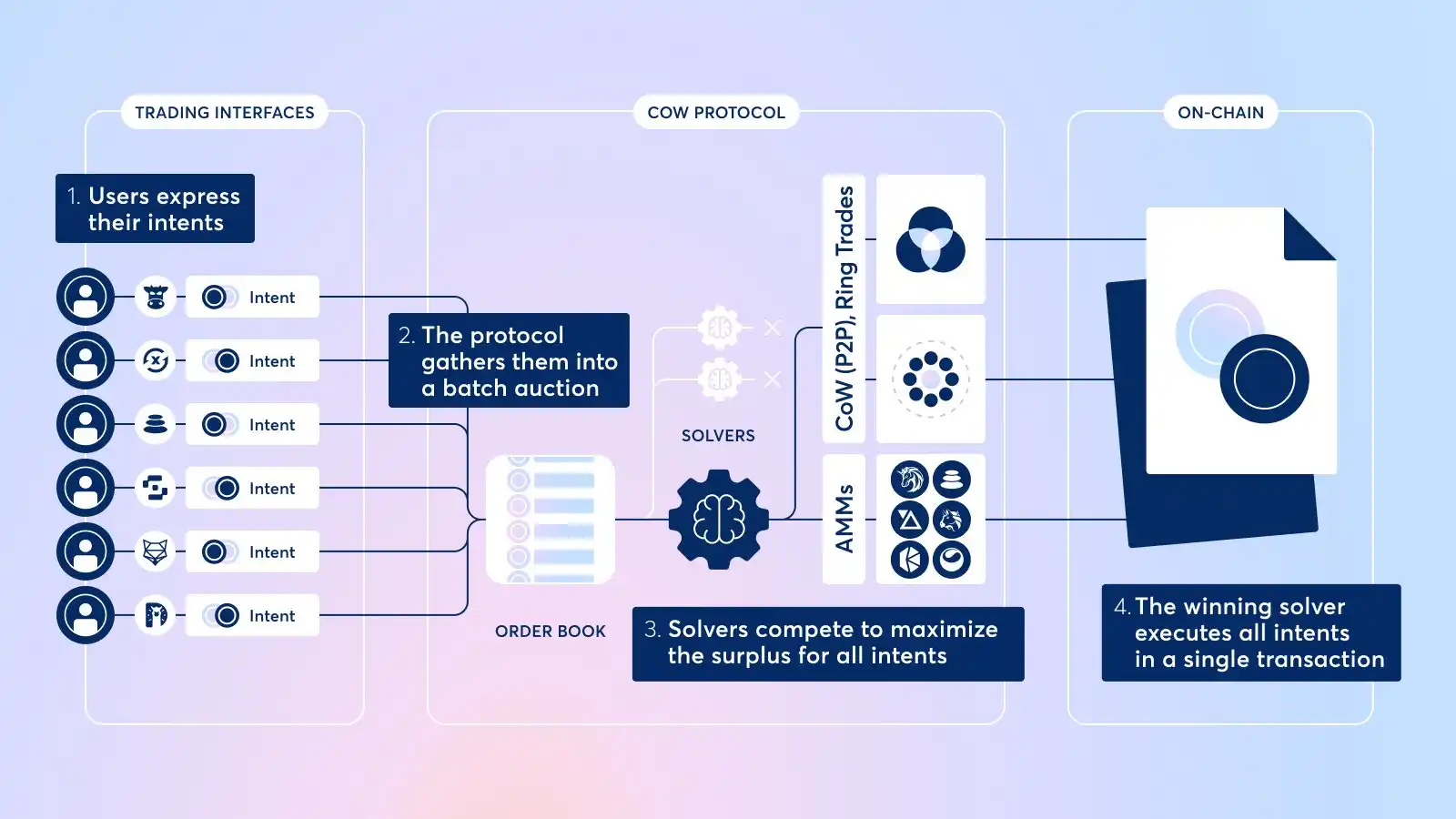

CoW Swap 提供了一种交换服务,通过链下批量拍卖系统保护交易者免受如抢跑、尾随交易或三明治攻击等 MEV(最大可提取价值)攻击。在 CoW Swap 中,交易者不会直接在链上结算交易,而是将交易代币的意图提交给协议。当这些交易者的交易被打包成一个链下批次时,名为 Solver 的第三方实体会从 AMMs(如 Uniswap、Balancer)和 DEX 聚合器(如 1inch)等渠道中找到最佳的交易路径。这使得交易者可以免受 MEV 的影响,并以最佳价格进行交易。

来源:CoW Protocol Docs

这种基于 Solver 干预的批量拍卖交易机制,使得 CoW Swap 专门防止外部交易者的价值被提取。在此机制基础上,CoW Swap 进一步推出了 CoW AMM,旨在不仅保护交易者的交易免受 MEV 的影响,还保护流动性提供者(LP)。CoW AMM 被提出作为一种捕获 MEV 的 AMM,旨在消除由于套利者导致的 LVR(再平衡损失)。

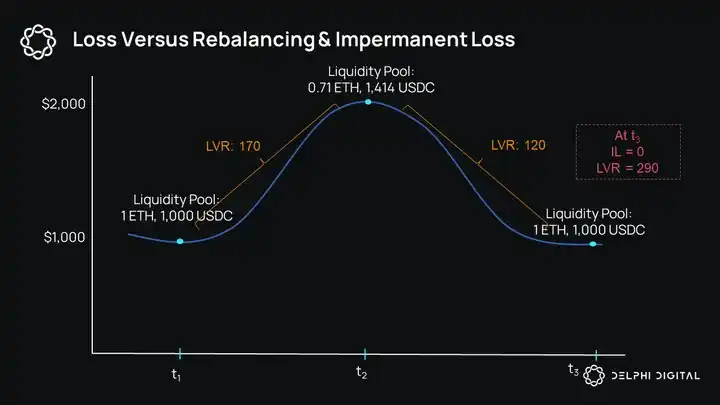

来源:Delphi Digital

在这里,LVR(再平衡损失)是一个风险管理指标,它量化了 LP 在提供流动性期间,由于 AMM 内部资产价格与外部市场价格之间因资产价格波动而产生的差异所带来的套利机会所造成的损失。

换句话说,虽然 LP 的另一个风险——无常损失(Impermanent Loss)只考虑了 LP 因资产价格波动而在 LP 头寸的起始和结束点之间可能经历的机会成本,而 LVR 则代表了 LP 在整个提供流动性的期间内,作为套利者对手方所承担的持续成本。关于这一点需要更详细的解释,但这里要强调的核心问题是,流动性提供者面临着外部套利者带来的不利交易条件。

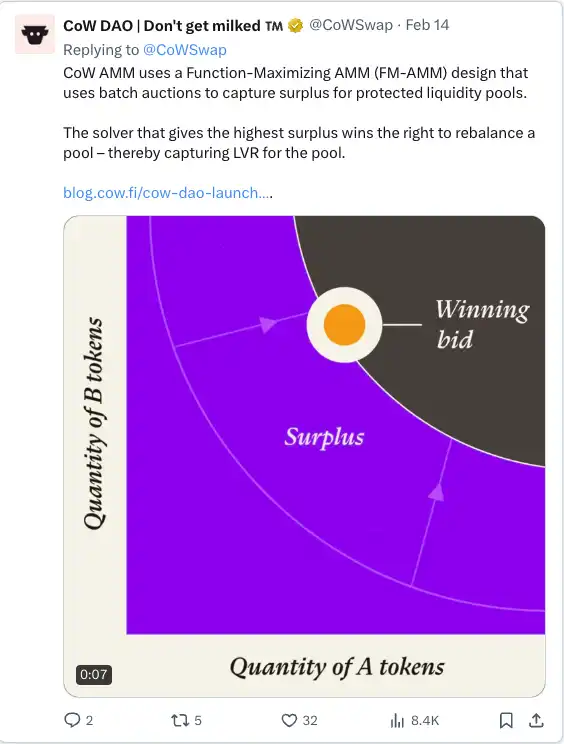

为了解决这一问题,CoW AMM 旨在保护 LP 免受外部套利者的影响,并在内部捕获 MEV。在 CoW AMM 中,Solvers 会在每次出现套利机会时竞争出价,以获得重新平衡 CoW AMM 池的权限。其过程如下:

LP 将流动性存入 CoW AMM 池。

当出现套利机会时,Solvers 竞相出价重新平衡 CoW AMM 池。

那个能够在池中留下最多 Surplus 的 Solver 获得重新平衡池的权限。这里,Surplus 指的是 AMM 曲线上移的程度的量化结果,简单来说,就是通过为 LP 提供最有利的交易条件而在流动性池中留下的超额资金。有关 Surplus 捕获 AMM 的详细解释,请参考这篇文章。

通过这种方式,CoW AMM 在内部捕获了现有 CPMMs 中 MEV 机器人提取的套利价值,消除了 LP 所面临的 LVR 风险,同时 LP 将 Surplus 作为提供流动性的激励。换句话说,与现有 CPMMs 不同,CoW AMM 可以将 MEV 作为收入来源,而不仅仅是交易费用。

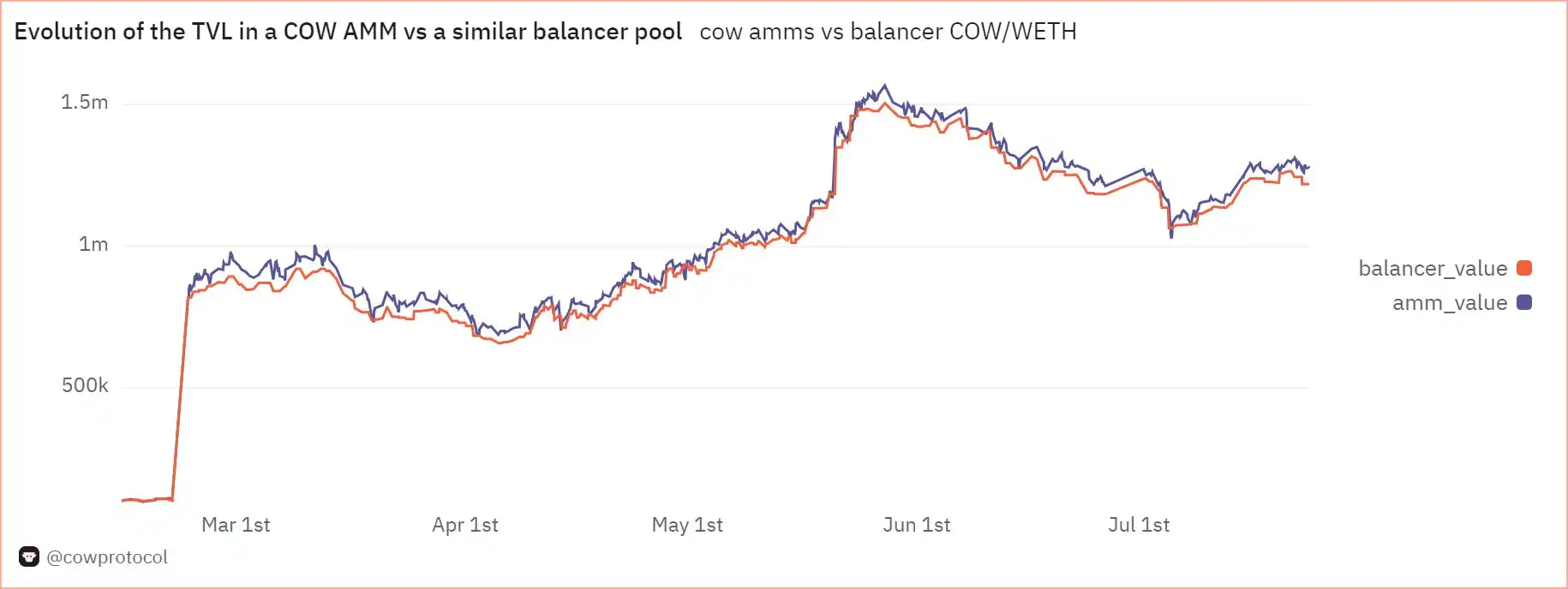

来源:Dune (@cowprotocol)

与 CoW Swap 类似,这种 CoW AMM 对一个特定批次中的代币买卖交易采用单一价格,最终采用一个批次形成一个区块的方式。因此,它能够从根本上阻止基于价格差异的 MEV,例如套利,并通过不向外部套利者提供未反映价格波动的陈旧 AMM 价格,来最大限度地减少 LP 的 LVR。

Bunni V2:超出范围的 Hooks

Bunni V2 利用了 Uniswap V4 的「超出范围 Hooks」作为另一种提高 LP 盈利能力的方法。Hooks 是即将推出的 Uniswap V4 的架构升级之一,它允许根据各种使用方法(动态费率、TWAMM、超出范围等)将 Uniswap 的流动性池合约模块化定制。

Bunni V1 最初是一个流动性提供者衍生品(LPD)协议,与 Gamma 和 Arrakis Finance 一起改善了 Uniswap V3 提出的集中流动性的局限性。然而,随着 V2 的推出,Bunni 通过结合包括「超出范围 Hooks」在内的各种 Hooks 利用功能,构建了自己的 DEX。

集中流动性指的是一种流动性提供方法,允许 LP 直接确定 LPing 的任意价格区间,以提高流动性提供头寸的资本效率。虽然这种集中流动性提高了资本效率,但其局限在于 LP 必须持续调整流动性提供的范围,以匹配不断变化的市场价格。因此,Bunni 提供了一种解决方案,当 LP 将资金托管时,能够自动管理流动性提供的范围。

来源:X (@bunni_xyz)

「超出范围 Hooks」是通过将闲置流动性与外部协议互操作,而不是在闲置流动性超出当前市场价格范围时重新调整流动性提供范围,以提高资本效率的全新尝试。通过将闲置流动性存入能够产生利息收入的借贷协议和资金池(如 Aave、Yearn、Gearbox、Morpho 等),它不仅为 LP 提供来自 LPing 的交易费用,还带来额外的回报。

当然,由于 Bunni 的这一尝试仍处于测试阶段,未来可能出现的权衡(如因流动性互操作而增加的合约风险或 AMM 交换所需流动性的减少)将需要密切观察,这些权衡可能会以资本效率为代价。

总结

DEX 独有的优势

回顾引言中提到的 DEX 相较于 CEX 的市场份额现状,我们会提出一个重要的问题:为什么我们应该使用 DEX 而不是 CEX?从客观角度来看,仅考虑 CEX 的便利性和丰富流动性,很难找到必须使用 DEX 的令人信服的理由。即使 DEX 使用量保持上升趋势,与 CEX 相比的 14% 使用率,坦率地说,规模并不是很大。

FTX 破产事件提醒市场参与者托管交易所的风险,短期内刺激了 DEX 的使用,但这只是暂时的替代。因此,作为逐步扩大 DEX 市场份额的一种方法,应继续尝试创造 DEX 独有的原生价值主张,这是 CEX 无法体验到的。

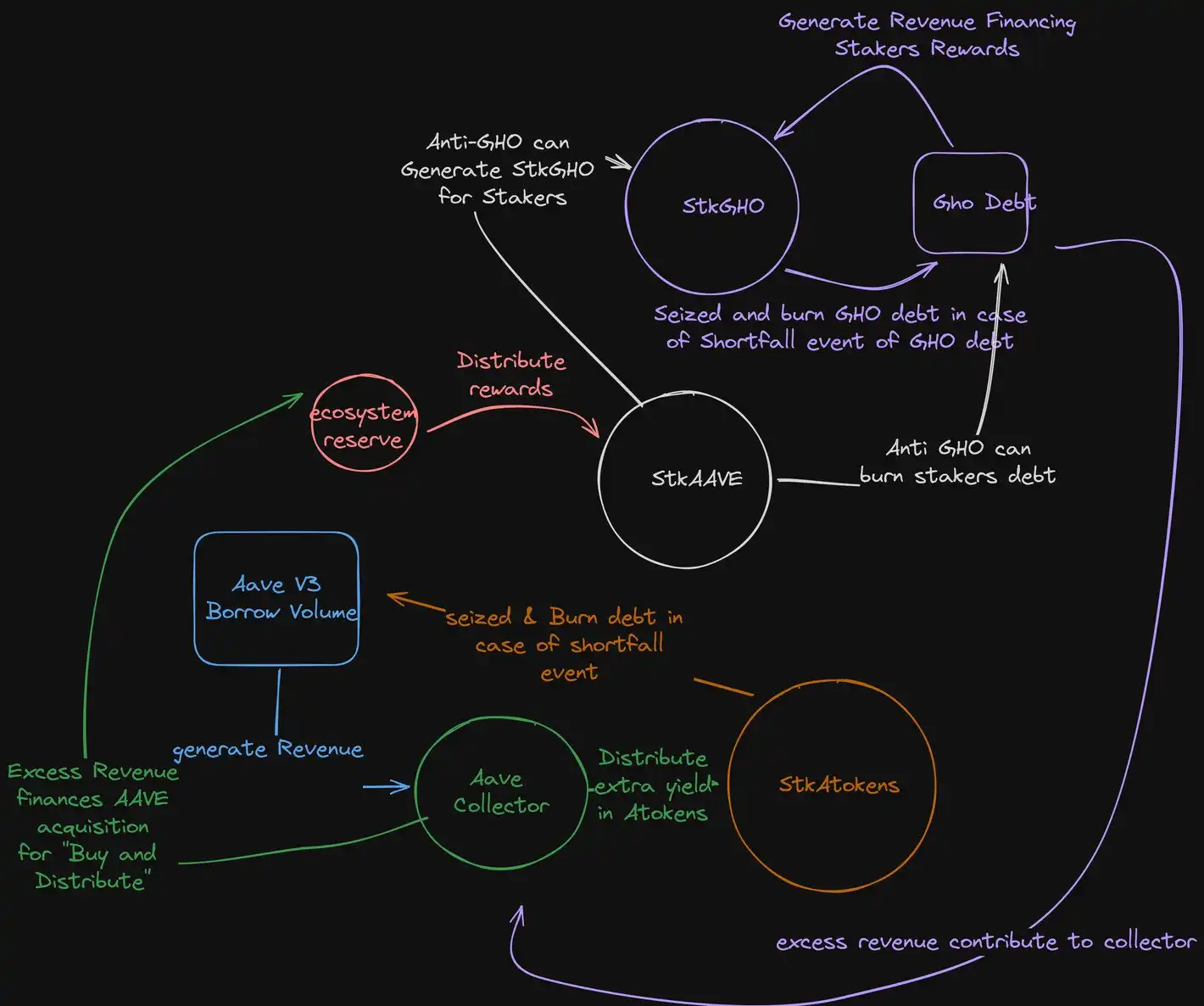

来源:AAVEnomics 更新

在这方面,流动性提供(LPing)和利润分配机制作为 DEX 独有的价值非常重要。LPing 不仅是提供流畅交易环境的基本条件,而且通过 LPing 提供的被动收益生成路径,也可以作为将 CEX 流动性流入链上的通道,为市场参与者提供更多动机去接触 DEX。同时,利润分配机制可能成为一个自我维持的经济系统或代币经济的起点,在这个系统中,参与者根据去中心化协议中的代币激励进行贡献并获得奖励,这可能是最大化区块链和加密货币效用的最理想方法。

内部化协议价值变得越来越重要

当 DEX 所能提供的独特价值体现在流动性提供和利润分配机制时,内部化以前从外部实体(套利者或各种 MEV)中提取的价值变得尤为重要。本文中审视的 DEX 功能也是为了实现这一目标。CoW AMM 内部捕获 MEV 以消除 LP 风险,而 Bunni V2 的超出范围功能通过在 AMM 池内互操作流动性来最大化 LP 盈利。尽管本文未提及,最近一些 DeFi 协议在基于预言机的价格数据中,正在探索内部化 OEV(预言机可提取价值)利润的尝试。

此外,这一点的重要性进一步突出,因为协议将从协议中获得的价值重新分配给协议参与者的机制近期被重新强调。实际上,Aave Protocol 提出了新的 AAVEnomics 计划,通过协议收入回购 $AAVE 并分发给 $AAVE 持币者。同时,Uniswap 的费用开关最近也被重新点燃,Aevo 也宣布将回购 AEVO。

随着 DeFi 协议尝试引入价值分配机制,协议的可持续收入模型和协议内部累积的价值变得尤为重要。例如,如果 Uniswap 通过提案将交易费用分配给 UNI 持币者,那么必须与之前完全由 LP 获得的交易费用共享一部分给 UNI 持币者。在这种情况下,为了将价值重新分配给协议参与者,协议内部需要比以前积累更多的价值,同时也突出了内部化以前从外部实体中提取的价值的重要性。

在这种背景下,像我们今天讨论的 CoW AMM 和 Bunni V2 这样的协议,通过提出差异化的流动性提供方法或开发将协议获得的价值回馈给生态系统参与者的机制,是值得密切关注的尝试。除了这些,各种协议还在开发旨在改进 LPing 的尝试,例如 Osmosis 的 Protorev 防止尾随交易,或 Smilee Finance 提出的『无常收益』作为对冲无常损失风险的方法。DeFi 协议通过这些尝试创造其独特价值的过程,无法通过 CEX 或 CeFi 提供,将继续成为未来逐步增加 DEX 活跃度的重要观察点。