所有語言

分享

Glassnode:比特幣上演「往返之旅」,反彈似遇阻力

陀螺科技_白话区块链356天前

撰文:CryptoVizArt,Glassnode

翻譯:白話區塊鏈

關鍵要點: 比特幣強勁的上漲趨勢在本周遇到阻力,突破至 4.45 萬美元的年度新高,然後經歷 2023 年第三大拋售。一些鏈上定價模型表明,基於投資者成本基礎和網絡吞吐量的「公允價值」是滯后的,接下來可能會徘徊在 3 萬美元到 3.6 萬美元之間。 為了應對近幾個月價格的強勁上漲,比特幣短期持有者以具有統計意義的幅度獲利了結,從而使得比特幣暫停了上漲。比特幣市場本周進行了一輪往返,開盤價為 4.02 萬美元,隨後反彈至 4.46 萬美元的年度新高,然後在周日晚間大幅拋售至 4.02 萬美元。向年度高點的上行走勢包括兩次超過 +5.0%/ 天的反彈(+1 個標準差走勢)。此次拋售同樣強勁,下跌超過 2500 美元 (-5.75%),創下 2023 年第三大單日跌幅。 正如我們上周報道的那樣,比特幣今年表現出色,年初至今上漲了 150% 以上,表現優於大多數其他資產。考慮到這一點,隨着年底的臨近,密切關注投資者對新賬面收益的反應非常重要。

1、通過鏈上定價模型引導周期

駕馭市場周期的一個有用工具集是投資者成本基礎,它是根據不同群體的鏈上交易來衡量的。我們要考慮的第一個成本基礎模型指標,比如說活躍投資者實現價格,它根據我們的 Cointime 經濟框架計算比特幣的比較公允的價值。 該模型根據整個網絡的供應緊張程度(HODLing)對已實現的價格應用加權因子。大規模持有會限制供應,增加估計的「公允價值」,反之亦然。下圖突出显示了現貨價格交易高於經典已實現價格(下限模型)但低於周期歷史高點的時期。由此我們有一些觀察:從歷史上看,成功突破已實現價格與創造新的 ATH 之間的時間間隔為 14 至 20 個月(2023 年迄今為止為 11 個月)。 通往新 ATH 的道路始終涉及活躍投資者實現價格周圍±50% 的大幅波動(以每個周期的振蕩器显示)。 如果歷史為我們提供指導,它將圍繞這個「公允價值」模型(目前約為 36,000 美元)描繪出幾個月的波動狀況的路線圖。

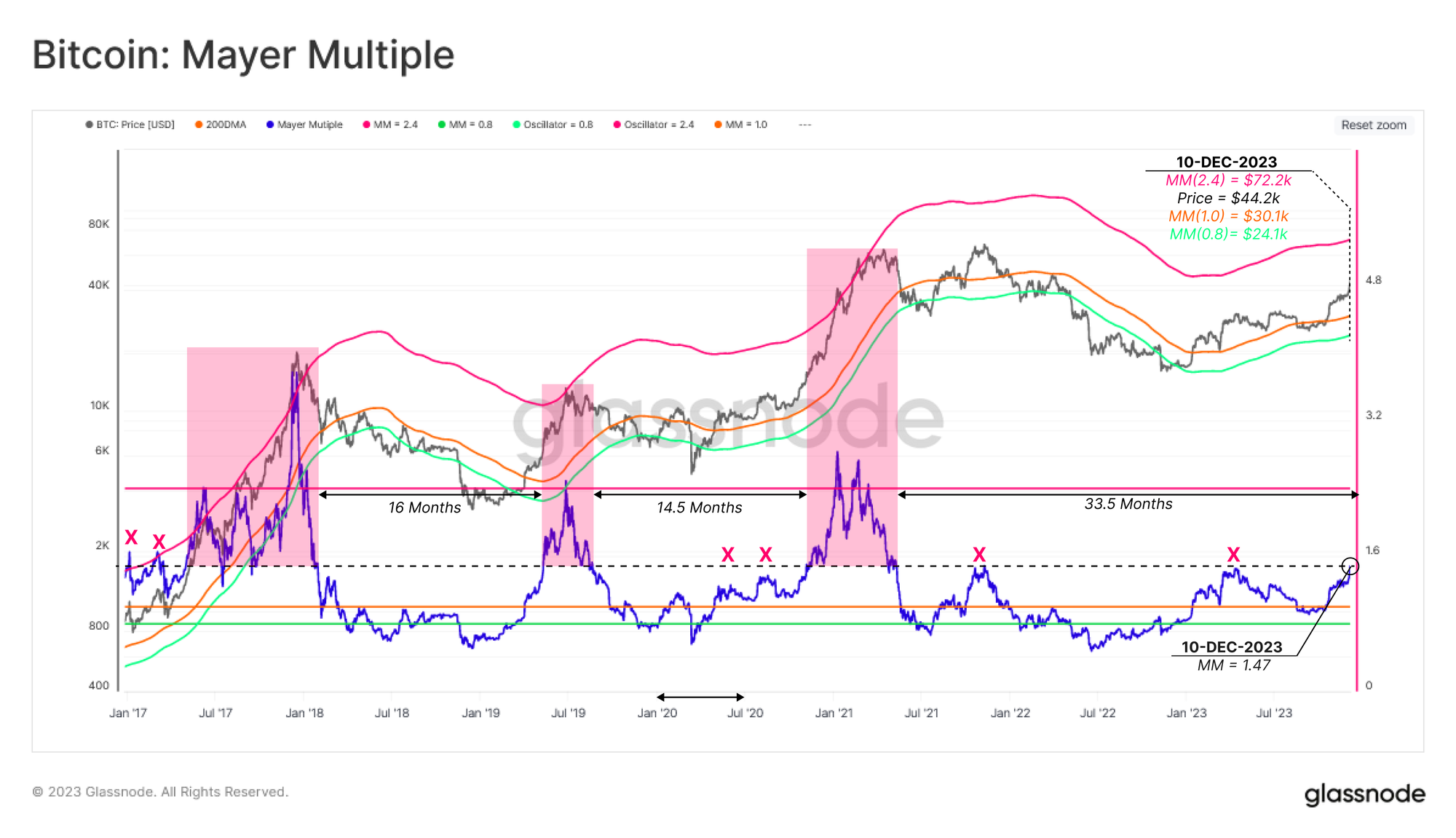

梅耶倍數是另一種流行的比特幣技術定價模型,它簡單地描述了價格與 200 天移動平均線之間的比率。200 日均線是廣泛認可的建立宏觀牛市或熊市偏見的指標,使其成為評估超買和超賣狀況的有用參考點。

從歷史上看,超買和超賣情況分別與 Mayer 多重值超過 2.4 或低於 0.8 一致。

梅耶倍數指標的現值為 1.47,接近 1.5 左右的水平,該水平通常在之前的周期(包括 2021 年 11 月 ATH)中形成阻力位。也許作為 2021-22 年熊市嚴重程度的一個指標,自突破該水平以來已經有 33.5 個月了,這是自 2013-16 年熊市以來最長的時期。

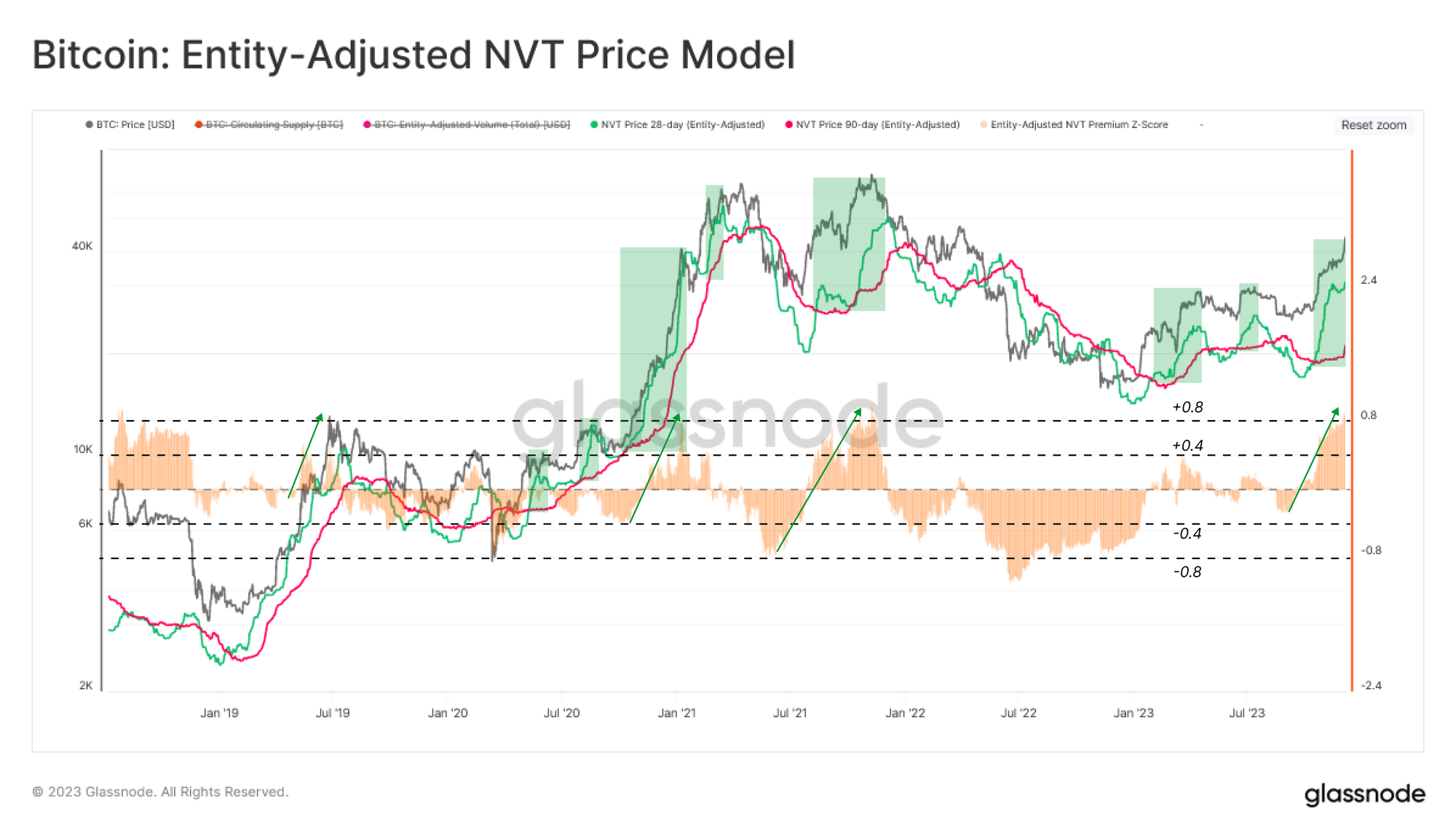

評估比特幣「公允價值」的另一個視角是通過 NVT 價格模型將鏈上活動轉化為價格域。NVT Price 正在根據網絡作為美元計價價值結算層的效用來尋求網絡的基本估值。

在這裏,我們考慮 28 天和 90 天變體,分別提供一對快速和慢速信號。典型的熊市到牛市的過渡階段會看到 28 天變體交易速度高於 90 天模型,這種情況自 10 月份以來一直在發揮作用。

NVT Premium 還可用於評估相對於較慢的 90 天 NVT 價格的現貨定價。最近的反彈是 NTV 溢價指標自 2021 年 11 月市場見頂以來最劇烈的峰值之一。這表明相對於網絡吞吐量而言,短期內存在潛在的「估值過高」信號。

2、邊際投資者

在之前,我們探討了新投資者(也稱為短期持有者 STH)在塑造短期價格走勢(例如局部頂部和底部)方面的巨大影響。相反,當市場達到宏觀極端時,例如突破新的 ATH 或在痛苦的投降事件和底部形成期間,長期持有者的活動往往會產生更大的影響。

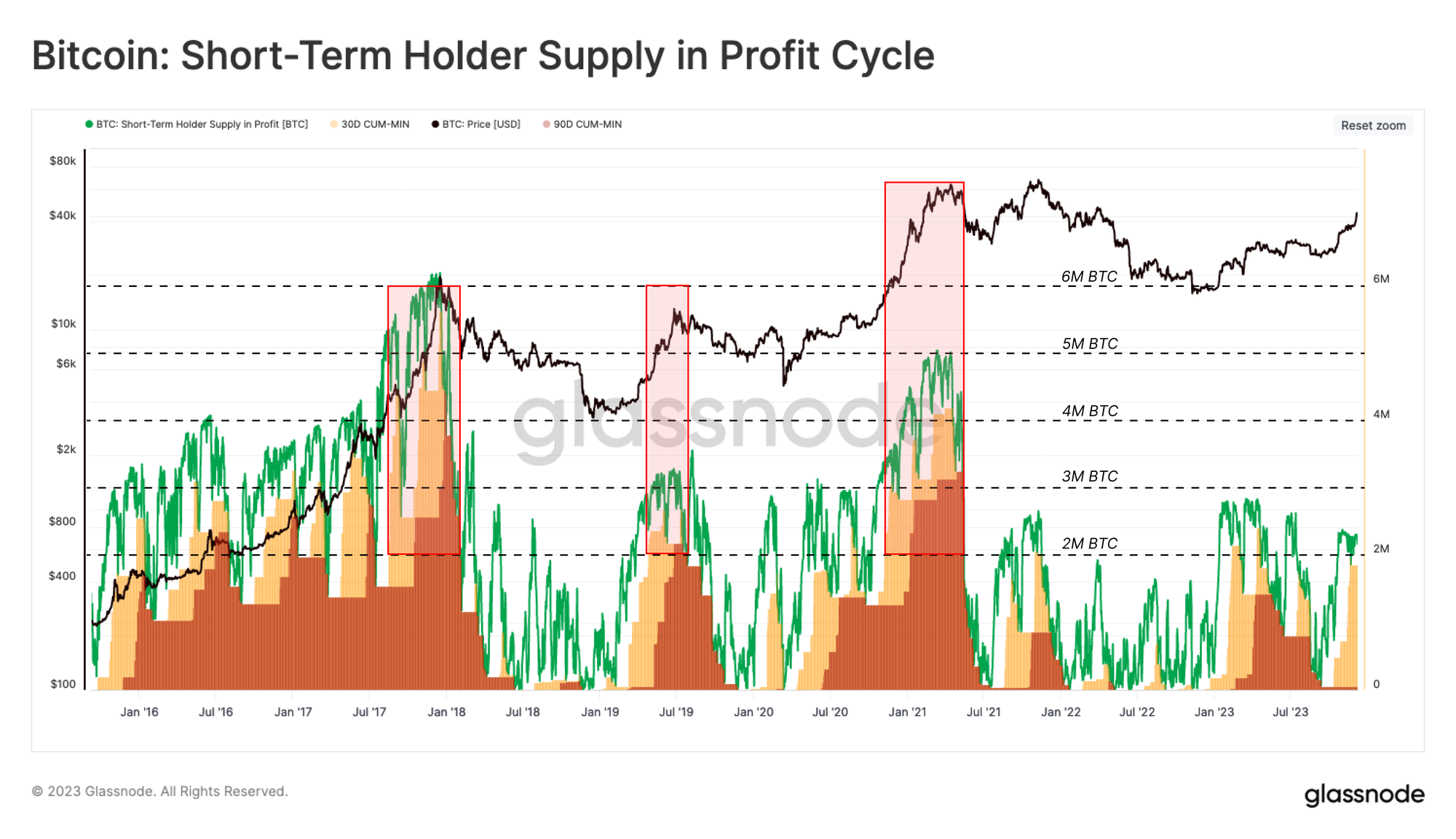

為了強化 STH 行為的影響,下圖強調了價格變動(趨勢和波動性)與該投資者群體盈利能力變化之間的關係:

STH 盈利供應 : STH 持有的「盈利」Token 數量,其成本基礎低於當前現貨價格。

- 30D-Floor :過去 30 天內的最低「盈利」STH Token 供應量。

- 90D-Floor :過去 90 天內的最低「盈利」STH Token 供應量。

這些 30D 和 90D 指標使我們能夠衡量不同時間窗口內「盈利」的 STH 資本的比例。換句話說,我們可以比較這些痕迹來衡量有多少 STH Token 在 30 天以內、30 至 90 天以及超過 90 天的時間內處於「盈利」狀態。

從歷史上看,新 ATH 的反彈與 90 天持有指標達到 200 萬比特幣以上同時發生,表明該群體(強大的投資者基礎)持有適度較長的持有時間。自 10 月份以來的反彈主要提升了 30 天變體,表明自交易高於 3 萬美元周期中期水平以來尚未建立堅實的 STH 基礎。

我們還注意到,與過去的周期相比,2023 年的痕迹相對較低,這強化了我們在之前討論的相對供應緊張的情況。

3、短期的恐懼和貪婪

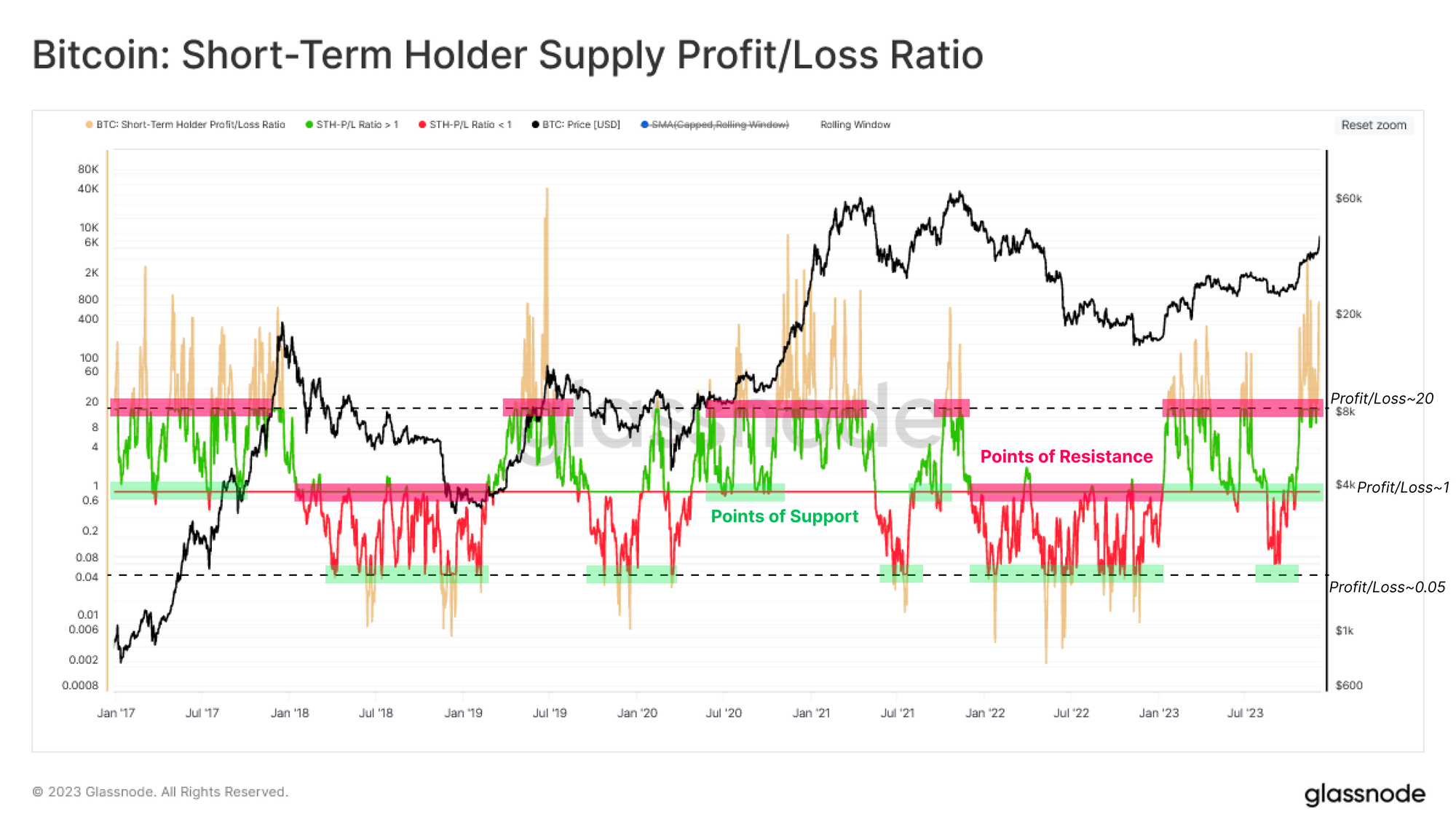

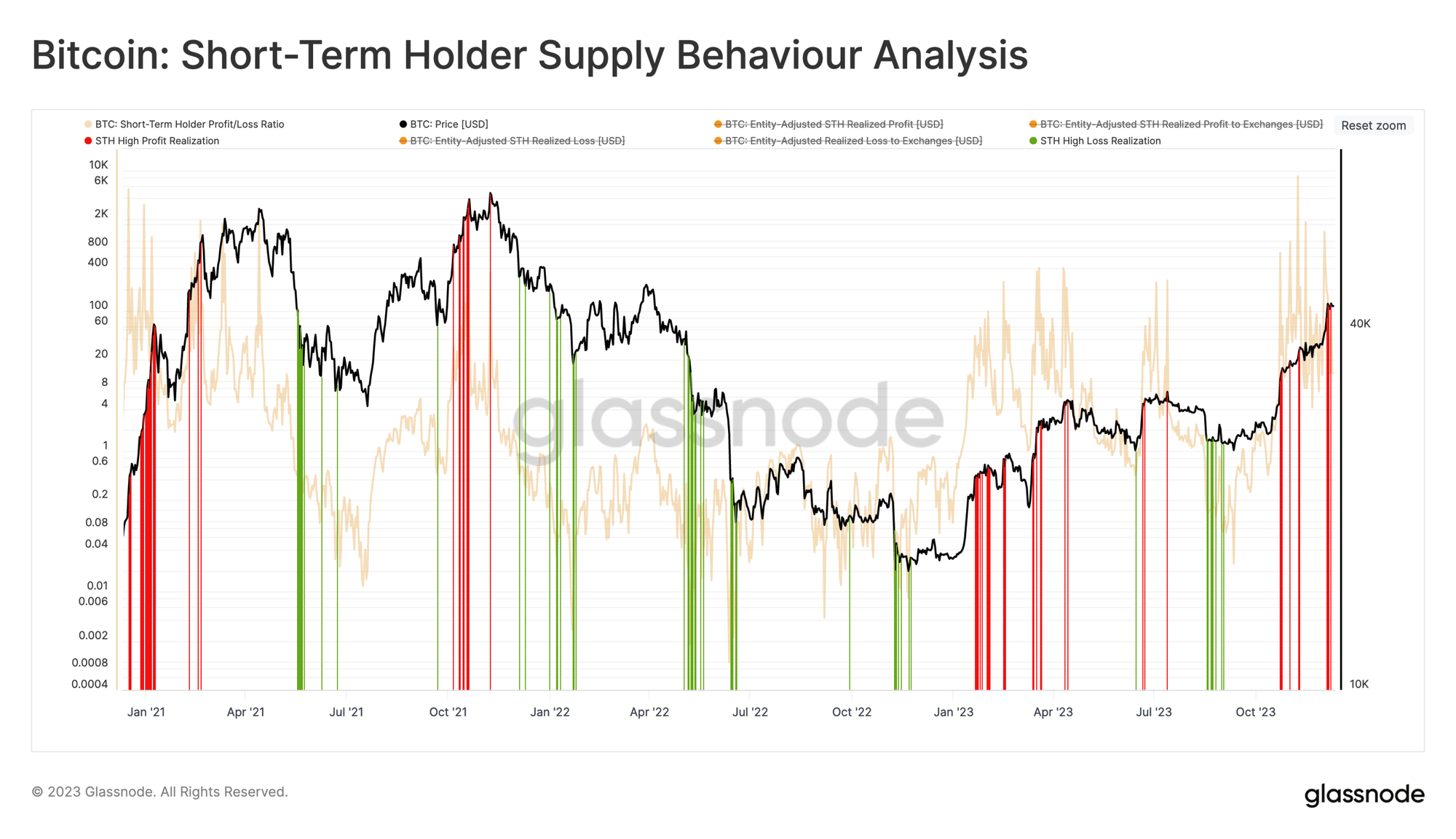

下一步是建立一個工具來識別這些新投資者的恐懼和貪婪加劇時期,重點關注超買(頂部)或超賣(底部)信號。我們在之前的討論 STH- 供應損益比,它提供了未實現損益的比例。如下圖所示:

從歷史上看,盈虧比 > 20 與過熱狀況相符。

歷史上,盈虧比 < 0.05 與超賣情況一致。

盈利 / 虧損比率 ~ 1.0 表示盈虧平衡,並且往往與當前市場趨勢內的支撐 / 阻力水平一致。

自 1 月份以來,該指標的交易價格一直高於 1,並在該水平上進行了多次重新測試和支撐。從歷史上看,這些情況與上升趨勢期間常見的「逢低買入」投資者行為模式有關。

我們還注意到,10 月份的反彈推動該指標遠高於 20 的過熱水平,這表明風險結構較高,並且與 NTV-Premium 指標類似的「過熱」狀況。

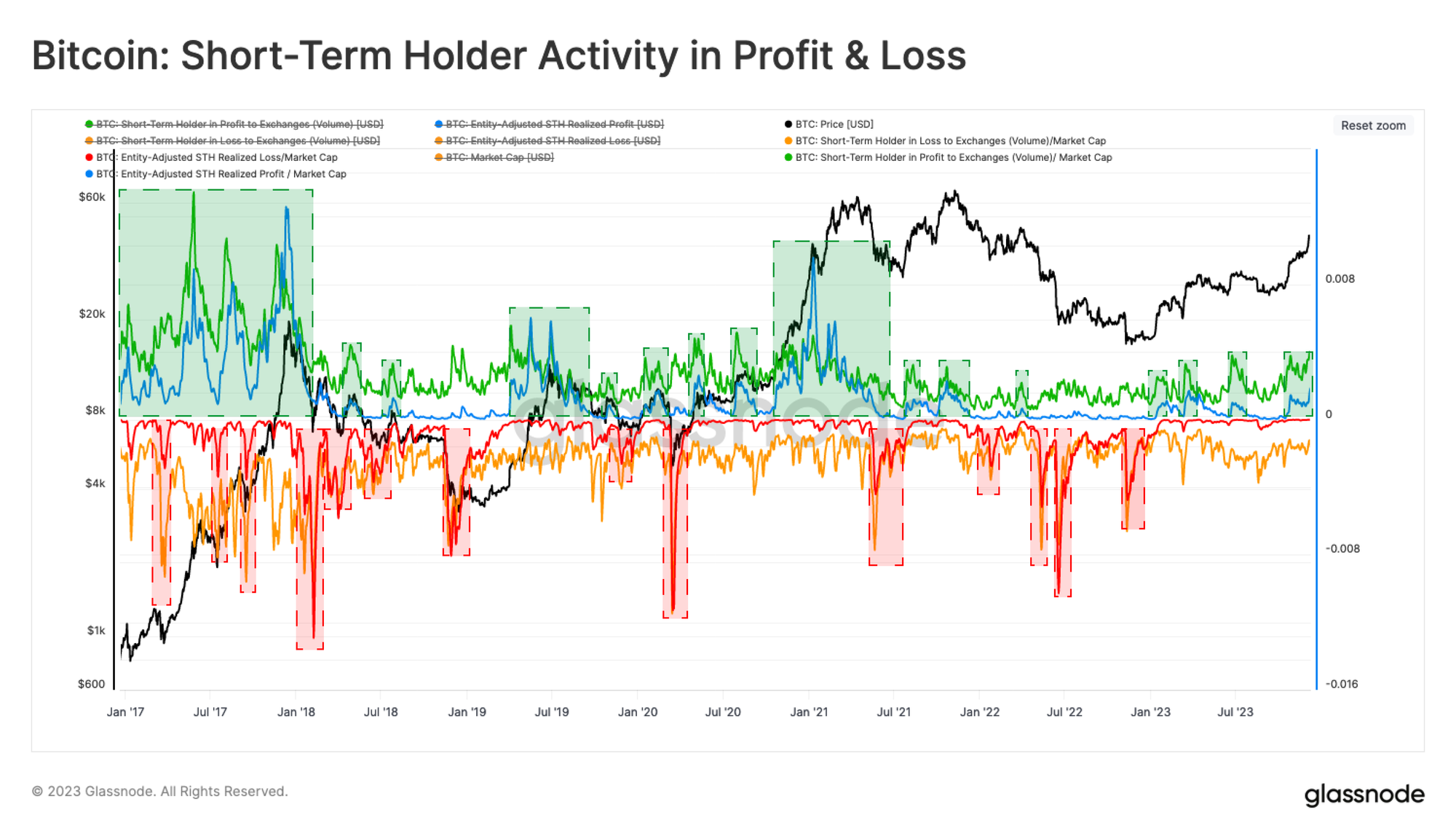

上述震蕩指標說明了 STH 持有的未實現利潤 / 虧損,這可以被視為它們的「支出激勵」。下一步是評估這些新投資者是否採取行動並實現利潤(或損失),將供應帶回市場並造成賣方阻力。

下圖描繪了 STH 已實現利潤 / 損失的四種不同衡量標準(全部按市值標準化):

- STH 交易平台利潤量和 STH 已實現利潤

- STH 交易平台損失量和 STH 已實現損失

這項研究的主要見解是確定對已實現損益和交易對損益交易量進行讀數的時期。換句話說,STH 都向交易平台發送大量 Token,並且收購價格和處置價格之間的平均差值很大。

考慮到這一點,本周上漲至 44200 美元引發了高度的獲利了結活動,表明這群人利用了流動性需求,根據賬面收益採取了行動。

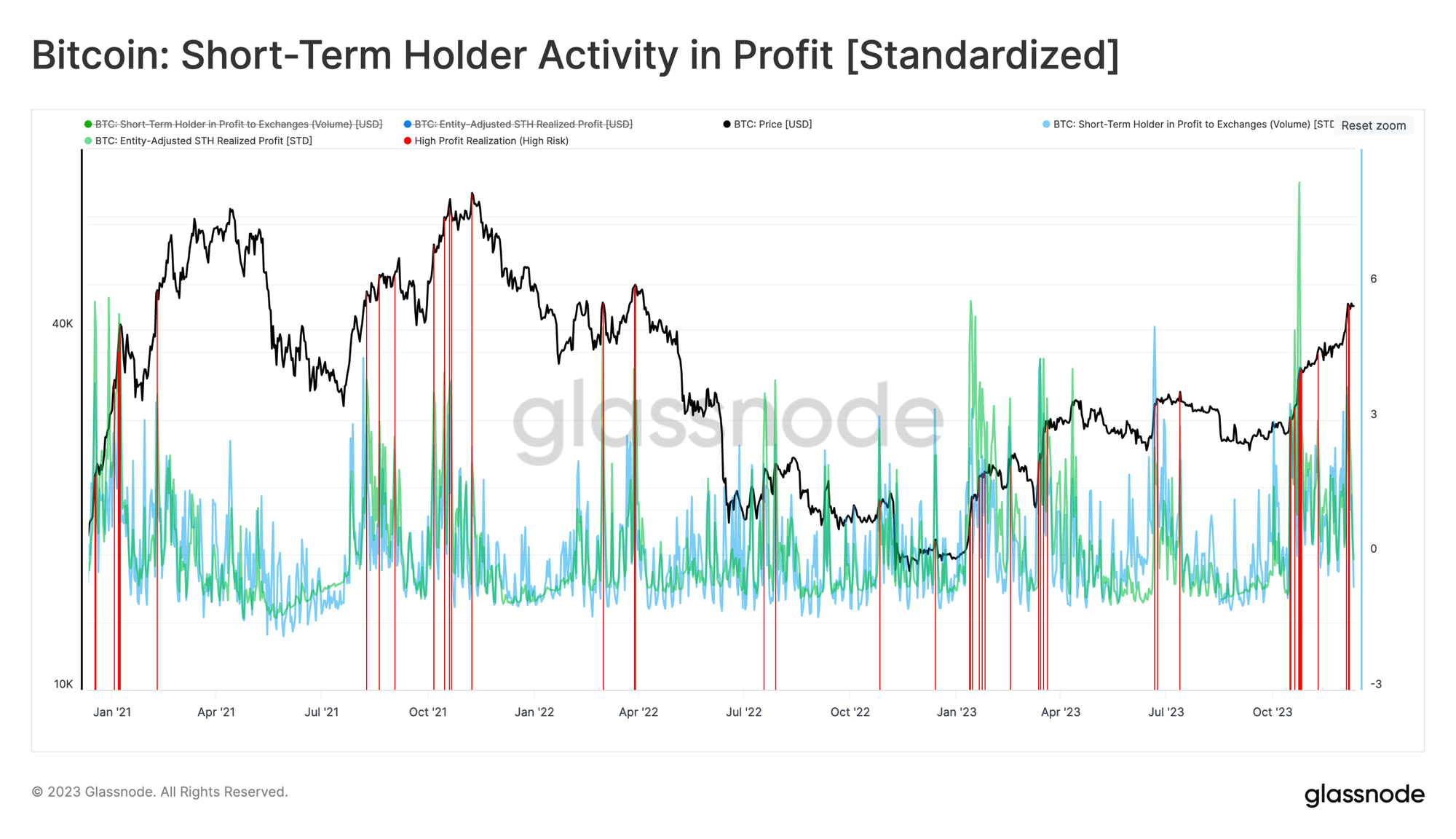

然後,我們可以通過突出显示 STH 實現利潤比過去 90 天平均值增加超過一個標準差的日子,來進一步提煉這一觀察結果。我們可以看到,該指標在過去三年中一直處於局部峰值。

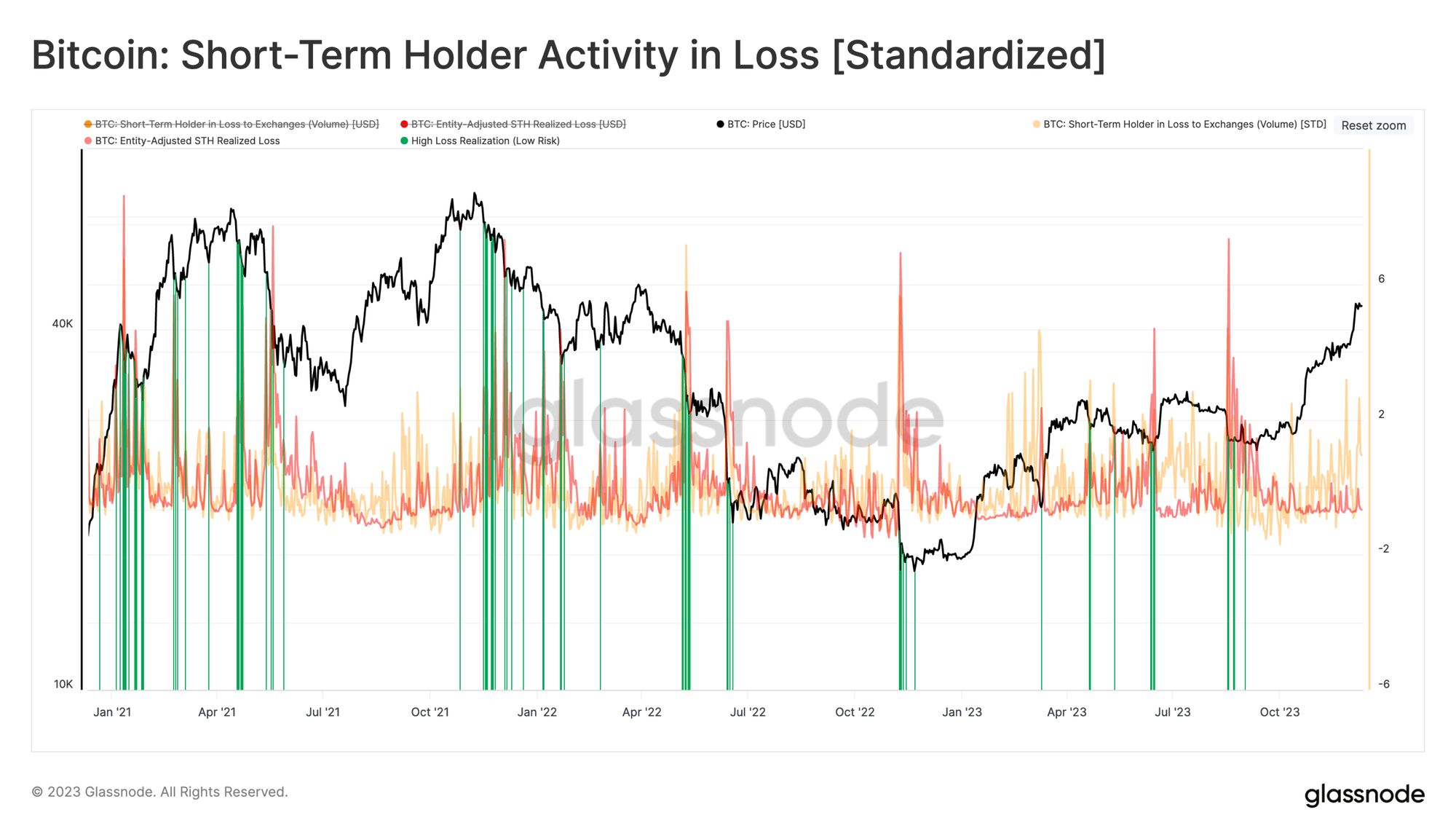

使用相同的工作流程,STH 的高虧損時期通常會在重大拋售事件期間達到一個標準偏差水平。這表明投資者驚慌失措,將最近獲得的 Token 送回交易平台進行虧本處置。

當然,我們可以將這兩個指標納入一個圖表中,創建一個工具來幫助根據 STH 群體的消費行為識別近期過熱 / 超賣狀況。

正如我們所看到的,近期漲至 44.2k 美元的同時,STH 也出現了具有統計學意義的獲利回吐。除了 NTV 溢價和延長的已實現損益比之外,我們還可以看到多種因素的綜合作用,表明潛在的需求飽和(耗盡)可能正在發揮作用。

4、結論

比特幣本周進行了往返,反彈至年度新高,然後回落至每周開盤價。在經歷了迄今為止如此強勁的 2023 年之後,這次反彈似乎似乎遇到了阻力,鏈上數據表明 STH 是一個關鍵驅動因素。

我們提出了一系列指標和框架,強調比特幣的局部高估和低估。這些指標借鑒了投資者成本基礎、技術平均值和交易量等鏈上基本面。然後,我們可以在未實現的損益指標中尋求匯合,這些指標显示投資者何時開始從桌面上拿走籌碼。