全部语种

分享

VR设备销量暴跌6成,留不住的用户,淡定的厂商

巴比特_奇幻空间509天前

作者|张梦凡 排版|高乐

来源:Metaverse元宇宙

回顾过去市场的兴衰起伏,XR产业经历了资本狂热到迅速降温,一度作为新兴行业快速的发展,但近日发布的一些数据却不容乐观。

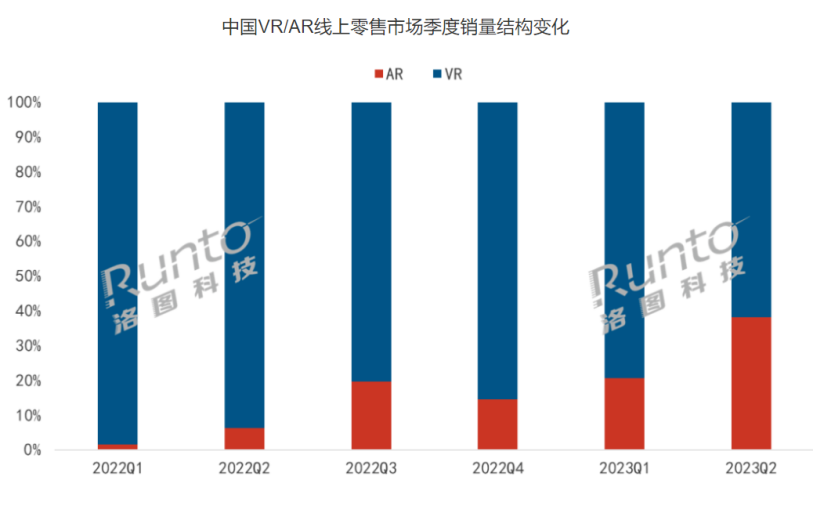

设备方面,洛图科技(RUNTO)发布的2023年VR/AR设备销量半年报数据显示,2023年第二季度,中国VR/AR市场的全渠道销量为17.8万台,同比下降51.2%,其中,VR设备销量下降尤其严重,同比降幅达到了60.9%。

图片来源:洛图科技(RUNTO)线上监测数据,单位:%

投融资方面,据VR陀螺研究院发布的《2023上半年VR/AR行业投融资报告》显示,2023年上半年H1中国VR/AR产业融资并购金额为23.4亿元,同比下降69.2%;融资并购数量共48起,同比下降29.4%。

纵观全球XR行业投融资状况也不容乐观,2023年H1全球VR/AR投融资金额87.4亿元,同比下降73.2%。从投融资数量上看,全球VR/AR投融资事件发生127起,同比下降26.1%起,平均单笔融资额约为7000万元。

其实XR行业的热度下滑,设备销量暴跌并非突然出现,而是从2022年就初现端倪。

受新一轮生成式AI热潮、国际形势紧张、经济大环境等多方面因素影响,2022年全球VR头显出货量1014万台,较2021年下滑了8.65%,全球VR/AR行业投融资总额为491.5亿元,较上一年收缩了11.4%。

这是否代表XR行业迎来了自己初次低谷之后的另一个“阵痛期”?阵痛过后市场究竟是新生还是难产?我们都不得而知,不过XR设备销量的暴跌,或许能从国产设备巨头Pico以及奇遇VR的VR设备营销中寻得答案。

2022年开始,Pico 的VR产品在各种电视综艺上频频现身,如王牌对王牌第七季、芒果台的春晚等,而且还上线了与《一人之下》动漫 IP 进行联名的 Neo 3,甚至在某些海外 VR 网站也可以看到 Pico 的身影。

而线下自助机的营销方式上,Pico 采用了免费体验+裂变营销,即使用小程序注册 Pico 会员账号后,通过微信关注 Pico 官方微信公众号、邀请好友都可以获得免费体验次数,并且次数可叠加,也就是说邀请的新用户越多,自身的免费体验次数也就越多。

奇遇 VR更是下血本,直接表示不要钱。2022年2月梦想绽放宣布推出奇遇 Dream 尊享版新品,首发价 2699,3 月 4 日正式开售。并且同步推出了“300 天运动打卡返全部购机款”活动,也就是说,300天打卡 VR 免费拿。

砸钱让利的效果十分显著,截止 3 月 3 日 22:00,奇遇 Dream 尊享版在京东的预约人数超过了 7.5 万。

种种福利、薅羊毛活动也确实促成了VR硬件销量的激增。奇遇 Dream 从去年 12 月中上旬上线至今已经销售出了 4.3 万台,平均每月出货量约为一万余台。而字节跳动看形势大好直接将2022年为Pico制定的出货量目标100万台提升至180万台。

但这个令行业内外振奋的销量背后,却是各大公司在市场营销上的巨额投入、对销售商的大力补贴,以及用户侧居高不下的退货率和闲置率。

好似一波热度过去除了耗空了用户对XR设备的期待与各大厂商的金库,什么也没留下。

如今再看,奇遇VR公司已经面临资金不足的困境,几乎全员缓发工资,科技业务停摆。而Pico的情况也不容乐观,为了留住用户花样百出。

据多个内部和知情人士透露,2022年Pico视频业务除了西瓜和抖音的内容之外,也在自制和引进一些VR影片,但总体发展的不温不火。相比之下,Pico借助秀场直播模式却打出了一定声量。

“内容上有些打擦边球,以美女跳艳舞为主,因为VR直播间监管程度较低,尺度要更大一些。这个确实吸引了不少用户打赏,一晚上打赏几千块的用户大有人在。直播收入基本超过游戏收入了,这群用户的粘性也很高。”一位Pico内部员工戏谑地说,“国内的确没有主机文化,但是有主播文化”。

Pico留住用户的手段不是社交或者游戏而是擦边直播,其中深藏的问题可见一斑。不过并非Pico“自甘堕落”,而是大环境下不得已为之,因为VR设备的短板显而易见。

一是内容存在短板

据市场观察和用户反馈,目前市面上的XR设备的内容库相对较小且缺乏多样性,其中一部分内容的质量也不尽如人意。并且在应用开发和支持方面存在局限性,内容更新和升级频率也不差强人意,导致用户在长期使用过程中感到乏味和无趣。

二是XR设备非刚需

高成本与不高的接受度和熟悉度使得群众没有迫切的需求购买XR设备,而有限的应用场景(游戏等)又没有足够的吸引力,因此虽然XR一度被冠以“引领未来走势”的高头衔,XR设备一直以来却被视为可选择的娱乐和游戏体验而不是刚需。

据36氪报道,字节跳动于2023年整体下调了Pico的销售量预期,从原本的100万台降至50万台。

这种明显慢下来的脚步也让XR从业者们喜忧掺半,乐观的人们认为这是字节跳动在失利中获取了对这个行业的正确认知,打算稳扎稳打地长线作战,而悲观的人们则觉得随着字节跳动和腾讯等头部大厂的后退,国内XR行业将再次走入寒冬。

毕竟从硬件来看各大厂商的设备区别不大,清一色的菲涅尔透镜方案/Pancake透镜方案搭载高通骁龙XR2芯片等,唯一的区别在于产品外观设计与内设生态系统。因此也可以说XR行业一荣俱荣,一损俱损。

但对2023年以后的XR行业来说,仍有值得人们追逐的光亮在前方。

放眼国外,Meta和苹果将分别在2023年末和2024年初推出他们的新头戴式设备Meta Quest 3与Vision Pro。

苹果Vision Pro一经发布便吸引了全球的开发者与用户的视线,引起火热的讨论。苹果将这款设备称为“空间计算机”,旨在将数字内容与物理空间无缝融合,能够通过眼睛、手和声音进行导航。这款设备使用了最新的XR技术,配备了高分辨率显示屏和强大的图形处理能力,并且极大可能具有面部跟踪和手势识别功能.

Meta Quest 3是Meta公司推出的一款下一代增强现实(AR)和虚拟现实(VR)一体式头戴设备。该设备注重提供独立、便携和多功能的XR体验,采用了先进的AR和VR技术,内置跟踪摄像头、触控手柄和声音识别技术,其独立式设计消除了对外部计算机或设备的依赖,用户可以获得自由度更高的XR体验并为用户提供了丰富多样的游戏、媒体和娱乐内容。

着眼国内,各大厂商也不遑多让:PICO在ChinaJoy期间官宣了17款VR新作及DLC,势在打造更高层级的用户生态;

今年年中,全球领先的 AR 眼镜品牌 XREAL (原Nreal ) 正式对外发布了新款硬件产品—— XREAL Beam 投屏盒子,打造行业独创的 "AR 空间屏 ";

雷鸟创新发布消费级XR眼镜新品雷鸟Air Plus,进一步提升了显示、音质、内容、舒适度,丰富了XR内容生态;

8月26日,AR智能眼镜企业Rokid发布消费级OST(Optical See Through)个人空间计算平台Rokid AR Studio,在人机交互方面具有突破性进展。

今年10月,消费级无线AR眼镜厂商INMO影目科技将召开新品发布会发布第二代产品INMO Air2,迎来显示和性能的跨越式提升。

即使如今XR行业形势略显低迷,但在一系列优质产品的推动下,我们相信国内外的XR未来发展依然具备良好的前景。

XR公司们,淡定。